随着部分省份的惠民保历史理赔数据披露,市场可以较为清晰的看到惠民保的理赔资金的主要流向,省会高等级医院是最大赢家,地级市的高等级医院则受到多重因素制约,所获相对有限。

由于惠民保的保费一直较低,虽然在过去5年已经普遍上涨,但平均保费仍只有100元出头。为了保障产品的可持续性,惠民保必须设置较高的免赔额,而且是按照医保内外和特药都分别设置免赔额。因此,用户要获得理赔只可能是高花费的重大疾病,也就是灾难性疾病,最终惠民保的获得感必然就很低。比如,浙江省2023年获赔人数为80.65万人,仅占投保人数的2.46%。

不过,虽然获赔人数较低,但由于是大病,惠民保的赔付主要流向了以处理复杂疾病见长的高等级医院。由于医疗资源分布不均,惠民保的资金并没有留在本地的三级医院,而是大部分流向了医疗资源最发达的省会所在地。不过,地级市也不是完全被动,如果在筹资金额和报销限制上能有明显提升,本地医院仍能获得明显的惠民保报销金额,降低被省会医院虹吸惠民保资金的可能性。

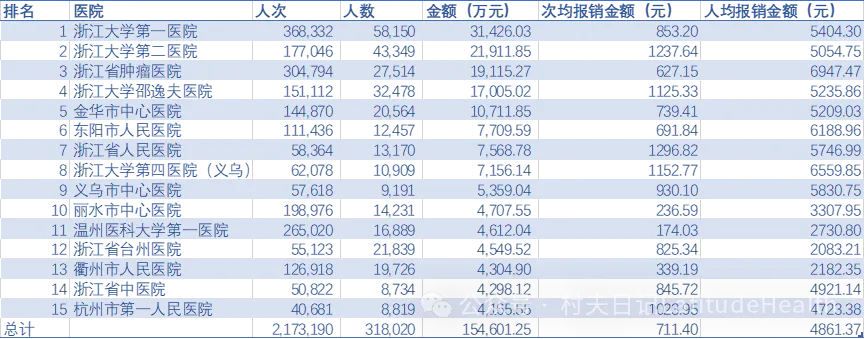

根据《2024年浙江省惠民型商业补充医疗保险发展报告》,2023年,浙江惠民保共筹资39.42亿元,赔付金额为38.5亿元,参保率高达58.81%。在赔付金额的流向上,41%流入了前15家医院。其中,浙江省会所在地杭州的三级医院获得最多赔付,一共7家医院获得了10.5亿元的赔付收入,占到了总体赔付资金的28%,也占了前15大医院的2/3以上。仅浙江大学附属第一医院一家就占了整体赔付金额的8%。

2023年浙江省惠民保报销排名前15名医院

数据来源:2024年浙江省惠民型商业补充医疗保险发展报告

从浙江的数字可以看出,在省内惠民保赔付的资金流向主要是向顶级三甲集中。而如果看排名前15的医院,省会杭州的虹吸效应非常明显,除了金华之外,杭州接壤的其他地级市,没有一家医院上榜,湖州、嘉兴和绍兴的医院都无法与杭州竞争,虽然类似湖州这样的地区惠民保参保率很高,但用户就医完全被杭州虹吸。

作为杭州之外最强的经济发达且医疗资源也相对丰富的城市,宁波也没有一家医院上榜。这说明在交通较为便捷和支付能力较强的情况下,宁波用户在重大疾病上更愿意去杭州或省外就医,而不是留在本地就医。

在上榜的医院中,金华是唯一一个例外,其离杭州较近,但在15家医院中独占4家。而剩余的4家医院分别位于温州、台州、衢州和丽水,这4个城市与杭州距离较远,能够保有一定的病人留在本地就医也是意料之中。虽然这4个城市的医院获得惠民保的赔付金额都只有4000多万,但毕竟有一定的规模,比起浙北的城市要好很多。

金华市中心医院也是唯一一个地级市医院获得的赔付资金上亿的,仅次于邵逸夫医院。排名前15的医院中,金华4家医院一共获得惠民保的赔付资金达到3.1亿元,从这个规模来看,其惠民保所筹集的资金留在本地的比例是相当高的。2023年,金华市“金惠保”的投保人数为487万人,选缴率为93.5%,年保费规模达15亿元。

金惠保的筹资额度和报销政策对本地医院就医带来了明显的利好。首先,筹资规模要高才能给本地就医留下空间。由于大病本身的治疗就是高等级医院特别是国家医学中心更具能力和品牌效应,浙江的国家医学中心主要在杭州,病人被虹吸的趋势无法改变。但如果筹资规模高就能将报销限制放宽,可赔付人数得到增加,本地医院自然也就能得到一定数量的惠民保资金。

其次,金惠保的免赔额下降到6000元,大部分非灾难性疾病是在本地就医,本地医院获得赔付惠民保赔付资金的可能性也就增大了。在惠民保资金流向的前15家医院中,金华上榜的医院中,有3家都是县级医院,这不仅在浙江,在全国其实也是非常少见的。类似东阳市人民医院、义乌市中心医院,其获得的理赔资金分别是7710万元和5359万元,这说明很多普通疾病的患者也获得了惠民保的赔付,普惠在这里得到了真正的体现。

最后,目录限制较少,报销范围由合规医疗费用扩大到因病施治所需的全部“国药准字”和“国药进字”药品,医用材料扩大到因病施治所需的医保目录内全部超适应症和超限额医用材料。绝大部分惠民保都会设置药品目录,表面来看,药品目录是提高了被保险用户的福利,但实际也明显限制了用户用药的报销范围。而金华可以报销大部分医保外药品,自然也就扩大了惠民保资金的使用范围,能够惠及更多用户。

而从人均报销金额来看,金华的4家医院普遍高于全省平均,其3家县医院的人均报销金额比浙江大学附属第一医院还要高,也是因为其报销条件宽松推动的。当然,金华的4家医院整体专科实力是较强的,但宁波的三级医院专科实力也很强,但却没有一家医院进入排名前15,说明医院实力并不是惠民保赔付资金流向的主要因素。

从浙江惠民保赔付资金的流向来看,高免赔额等报销限制客观推高了对顶级医院的赔付,进一步加大了虹吸,轻中症患者和地方医院是惠民保政策忽视的群体。而金华本地医院能够获得一定体量的惠民保资金的赔付源于其保险产品的报销限制较低。因此,如果要寻求可持续发展,未来惠民保的产品需要持续提高保费并降低报销限制,最终惠及更多用户。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}