为了获得个人用户对商业保险的看法,Latitude Health于今年8月和9月进行了针对超过1000名用户的调研,主要包括两个部分,1)用户对个人商业保险,以及2)企业提供给员工的商业保险福利的看法。本分析为第二部分,针对个人用户对目前企业提供的团体商业保险的看法以及他们对升级保障的需求。(以下所有数据来源Latitude Health)

本次调研的有效用户1235名,用户中31%就职于外商独资企业或中外合资企业,30%就职于民营企业。51%的用户年收入在10万到30万之间,15%的用户年收入在30万到60万之间。71%的用户学历为本科及以上。

62%的用户表示其所在企业为员工购买了商业保险,其中购买比例最高的是医保补充医疗保险(企补产品)以及团体意外保险。虽然重疾险在个险渠道销售增长很快,但团险上比例并不高,受访者中只有15%的用户表示其所在企业为员工购买了重疾险。购买赔付型高端医疗保险的比例只有4%。

有半数以上的用户表示他们对企业提供的商业保险保障并不很满意。对于购买比例最高的医保补充医疗保险,41%的用户表示医保补充医疗保险有用,但56%表示作用有限或很少用到。而对于企业提供的整体团体商业保障,51%的用户表示并不满意,这包括32%的用户表示“保障一般,有点用但不明显”;10%的用户表示“保障不够,没太大用处”;6%的用户表示“基本从来用不到”以及3%的用户表示“企业所选的保险公司服务不好,不满意”。

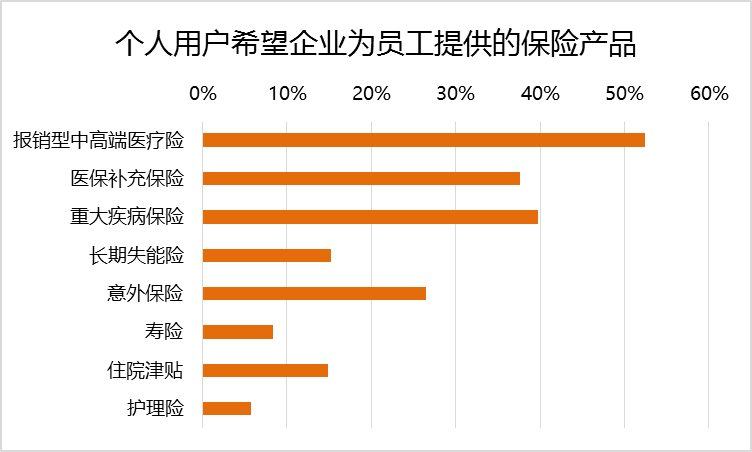

用户最希望企业为员工购买的保险产品是报销型的中高端医疗保险,52%的用户表示了这一需求,其次是重疾险(40%),医保补充保险列第三位(38%)。值得注意的是,15%的用户表示他们希望企业为员工购买长期失能险,作为一个新险种,市场认知度较低,但有15%的用户明确表示了这一需求,提示在受教育水平较高、对商业保障认知度较高的用户中,已经存在对失能这一目前中国医疗保障中空白领域的需求。

在企业为其提供员工商业保险的用户中,57%的用户表示其所在企业还提供家属商业保险,提供比例最高的是子女意外保险和子女医保补充保险。在已经拥有企业提供赔付型高端医疗保险的用户中,接近一半表示其所在企业也提供子女或配偶的赔付型高端医疗保障。不过,总体来说目前的家属福利主要为子女提供保障范围较低的产品,对配偶的覆盖程度低于子女,总体来说保障也远不全面。

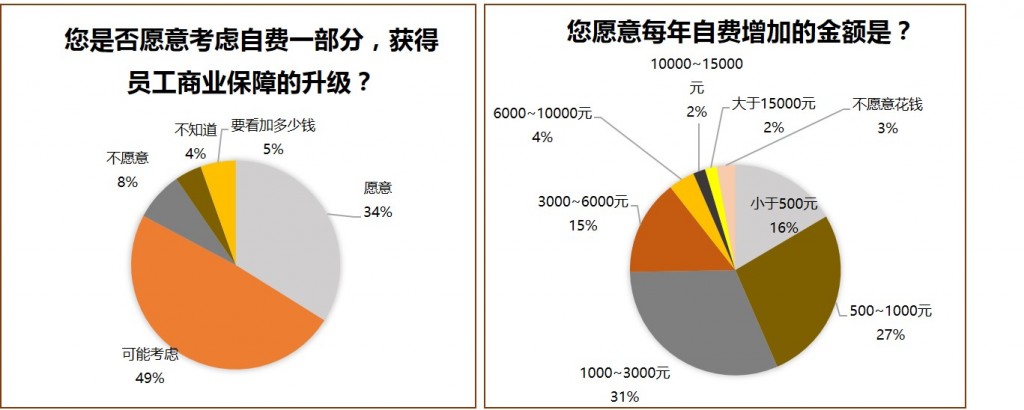

大部分员工表示他们愿意考虑自费加一部分钱,获得企业商业保障的升级,49%的用户表示他们愿意考虑升级,34%的用户直接表示他们愿意付钱升级,只有8%的用户表示不愿意。

用户最希望升级的福利保障是“保障更好的医保补充医疗保险”,一半用户表示愿意在这一产品的保障上自费升级;其次是自费升级到“赔付型中高端医疗保险”以及重疾险。家属保障的升级也是另一个重要方面,包括家属医疗保障和重疾保障。

同时,44%的用户愿意花在自费升级保障上的金额在1000元以下,另有31%的用户愿意花1000元到3000元来升级保障。

从员工对企业员工福利的整体态度来看,商业保险福利会影响员工的工作决定。30%的用户直接表示商业保险福利会直接影响其去留。另有49%用户表示如果企业福利很好,会影响其工作的去留。只有15%的用户表示商业保险福利不会或不太会影响其工作决定。企业福利是紧随工资之后用户考虑就业的第二大重要因素,高于职业级别以及工作环境等考虑因素。

总结来说,用户对其所在企业目前提供的商业保险福利并不完全满意,在保障程度上有较大的提升需求,未来的机会点主要有三方面,包括保障更为全面的赔付型产品、家属福利以及个人自费的保障升级。这三点与用户在个人商业保障的需求上一致,即用户希望获得更为全面的保障,对目前市场上产品所提供的保障程度并不满意。不过我们也必须注意到绝大部分用户对保险的支出预算并不高,3000元是一个明显的分水岭,在这一价格下,较难提供有全面保障和优质服务的赔付型产品,因此未来在一部分实力较强的企业中,由企业和个人各分担一部分,获得保障升级的办法将更为灵活有效。

本调研的第一部分以及其他调研数据会涵盖在Latitude Health的《健康险:保障需求的缺口和机会》报告中,所有LH Insights用户将于近期收到最新版的数据和分析,有意购买报告或加入LH Insights的用户请联系。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}