2017年,医疗咨询公司Latitude Health进行了一项为期3个月的调研,本次参与中等以上收入人群调研的包括分布在9个城市的948名用户。所有用户的家庭年收入都在30万以上。其中家庭年收入在30万到60万之间的用户占43%,60万到100万之间的用户占33%,100万到200万之间占11%,200万到500万的用户占7%,500万以上用户占6%。

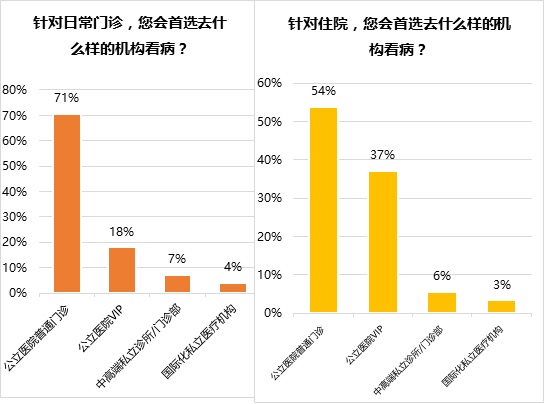

用户在日常门诊和住院上,选择就医机构的意愿并不相同。在日常门诊上,71%的用户表示会首选公立医院普通门诊,18%的用户表示首选公立医院VIP,只有11%表示会首选国际或其他中高端私立门诊部和诊所。而在住院上,有54%的用户表示首选公立医院普通门诊,虽然也是占比最高的,但比例比日常小病的选择比例低了17个百分点,更多的用户表示会首选公立医院VIP,占比37%,而选择国际或中高端私立医疗机构(有住院部)的比例只有9%。

收入在100万以上的人群在日常门诊上升级到VIP的意愿度明显高于收入为30万到100万的人群。有约一半的用户愿意选择除了公立医院普通门诊之外的其他就诊方式,而家庭年收入超过500万的人群中,这一意愿度达到了65%。在住院上,100万家庭年收入同样是服务升级意愿的明显分水岭。家庭年收入在100万以上的用户中,七成愿意在住院上选择除了公立医院普通门诊之外的服务,以公立医院VIP的选择意愿度最高。而在家庭年收入为30万到100万的用户中,只有三到四成的用户会选择住院服务的升级。

从和用户的线下访谈上也明显观察到,用户更愿意在住院上升级医疗服务,而公立医院VIP服务目前仍然是升级服务的首选。

在医疗服务方面,100万年收入以下的中等收入人群对于升级医疗服务并没有强烈的需求,公立普通仍然是首选,其次是公立VIP,最后才是私立服务。而在选择升级服务需求中,公立VIP远远优于私立服务,这点提醒投资者在现有的公立主导的大环境下,不能对通过消费升级来推动私立医疗机构发展的商业模式抱太大希望。

在消费升级的市场繁荣下,对于医疗服务的消费升级的期待正成为各类中高端医疗服务的投资和运营机构的提前布局的主要理由。在这些机构看来,大量的医疗服务需求正在从公立医院释放出来,用户有更多的服务升级需求,这也将带动市场规模化的发展。但从调研来看,用户的需求并不是集中在消费升级,而且即使是消费升级也主要集中在公立医院VIP,而不是私立机构。

之所以会出现这样的市场情况,核心还是医疗服务资源差异过大。中国优势的医疗资源都集中在大型三甲医院,这些医教研一体的医疗机构集中了人才和技术,也集中了主要的行政资源。在大型机构的巨大阴影下,即使是公立小型机构的发展都非常困难,遑论私立机构。因此,医疗这一主要依靠人才和技术提供服务的行业,用户理智的选择首先是选择三甲优质资源,而非服务升级。从实际情况来看,公立医院VIP的服务并不好,大部分用户无法体验到私立机构那样优质的服务升级,但用户依然优选这一服务。

因此,在无法获得优势的人才和技术的前提下,私立机构的吸引力非常薄弱,无法吸引到成规模体系的用户。当然,中国市场够大,一定比例的消费类(医美、齿科等)医疗服务还是会获得一定的发展,但要寻求大规模的市场发展,中产的消费升级显然无法推动这一发展。

本文节选自Latitude Health已经推出的报告《中产医养需求的市场趋势》,如需购买报告请直接发送邮件至。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}