在公司的销售中重要性增加

人身险公司保费收入排名前五的产品大部分是寿险产品,但近年来越来越多的重疾险上榜,进入到销售前五的行列中。

我们对2018年到2020年的人身险公司的个人重疾险的分析看出的一个重要结论是:大中型保险公司重疾险产品越来越多,人身险公司保费收入排名前五的产品大部分是寿险产品,但近年来越来越多的重疾险上榜,进入到销售前五的行列中。2018年,所有公布销售前五的人身险公司中,上榜前五的产品中有29款是重疾险产品,而2019年则增加到41款。

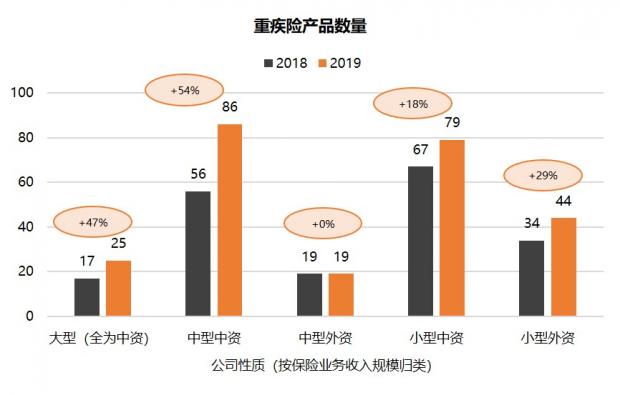

我们对比了人身险公司2018年和2019年在公开信息披露产品信息栏的重疾险产品数量后发现,2018年到2019年重疾险新产品(我们按照保险公司产品条款所属年份来划分新产品推出的年份)数量增长最快的是大型保险公司(保险业务收入超过1000亿元,全部是中资公司)和中资中型保险公司(保险业务收入在100亿元到1000亿元之间),两类公司的重疾险新产品数量分别从 2018年的17款和56款增加到25款和86款。在小型公司上,中资公司的产品数量是外资的一倍,且增长明显高于外资。

图表:重疾险产品数量

数据来源:Latitude数据库

产品数量增加有两方面推动力。一是大中型公司发布新产品和产品升级非常积极,比如大型公司中的华夏人寿和中型公司中的光大永明人寿产品更替较快。二是有部分之前保险业务收入不到100亿元的小公司获得突破,扩大收入规模变成中型公司,比如信泰人寿。小公司高度依赖于爆款产品,所以发布新产品速度会更快也更多。

销售前五产品对公司保费的贡献比例增大,尤其是中资公司

同时,销售前五产品中有重疾险产品的公司的另一个变化则是:销售前五产品对保费收入的重要性增加,尤其是中资公司。比如,中型中资公司(保险业务收入在100亿元到1000亿元之间)中有重疾险产品的公司,其2018年销售前五产品保费收入占公司总保费收入的比例为31%,2019年则增加到44%。小型中资公司也从70%进一步增加到73%,小型外资从44%增加到60%。产品有集中化趋势。

互联网渠道重疾险出现在销售前五之中

2018年,上榜销售前五的重疾险产品,根据其公布的主要渠道,没有以互联网渠道为主的产品。但到了2019年,上榜销售前五的41款产品中,有6款是互联网渠道产品,分别是渤海人寿的渤海人寿前行无忧终身重大疾病保险,弘康人寿的弘康多倍保重大疾病保险,以及复星联合健康的4款上榜重疾险产品。

除此之外,2018年上榜销售前无的重疾险产品中,几乎都是个人代理渠道为核心的产品,只有3款产品是保险经纪代理渠道产品,另有两款产品是代理人和经纪代理双重渠道产品。而2019年的上榜前五重疾险的渠道除了个人代理之外,有部分产品是混合渠道产品,比如吉祥人寿的吉祥人寿万年青终身重大疾病保险——包括个人代理人、银保、团险和电商渠道,恒安标准人寿的恒安标准老年恶性肿瘤危重疾病保险——包含个人代理、银行代理、多元渠道以及公司直销渠道。

虽然个人代理人渠道仍然是上榜前五重疾险产品的核心渠道,但2019年的上榜重疾险中,互联网渠道产品数量增加,多渠道产品数量也有所增加。

大公司上榜重疾险保费增加,小公司却下跌

2018年,保费收入超过1000亿元的大型公司上榜销售前五的重疾险平均年保费收入为56亿元,2019年增加到77亿元,同比增长38%。中型中资公司上榜前五的重疾险平均保费收入也从12亿元增加到21亿元,同比增加77%。中型外资公司同样是这一规律,位列前五的重疾险产品销售规模明显变大,从平均每个产品销售7亿元增加到10亿元。

由此可见,在大中型公司当中,位列销售前五的重疾险的销售规模都有明显增长。

而小公司则呈现出相反的趋势,小型中资公司和小型外资公司2018年位列前五的重疾险产品的平均保费收入分别是3亿元和4亿元,但2019年却下降到只有1亿元。由此可见这些公司的头牌重疾险产品虽然数量增加,但销售量却反而变少了。背后的原因包括两个方面。一是小公司增加了产品数量,尤其是中资的小公司,因而分散了保费收入。二则是小公司面临渠道争抢,自身优势不足,虽然广推产品,却并不能增加明显产品的销售规模,和大中型有强渠道的公司相差甚远。

为帮助市场更好的分析保险市场和对数据进行有效整合,LH将推出Latitude 保险数据库。其中,Latitude 数据库的“人身险-重疾险-个险”板块包含了92家人身险公司,产品条款编号为2018年到2020年超过550款个人重疾险产品,重疾险分为常规产品、少儿产品、医保个账产品、老年人产品四个大类。

对于每款个人重疾险产品,我们对其条款中最重要的保障方面进行了拆分解读,主要分为三大块方面。首先是重疾险的基本产品信息,比如投保年龄、保障期限、等待期。第二是保障重疾、中症和轻症分别的种类、赔付比例和赔付次数。第三块则是其他保障比如特定疾病保障、身故/全残保障,保费豁免情况等。

通过对产品的拆解和信息解读,可以横向比较出个人重疾险产品之间的差异,同时按照不同年份来显示产品,可以看出不同公司在不同时间段,产品保障的变化,从而看出市场设计产品的变化趋势。也可以在不同的产品板块如少儿产品板块,单独分析产品发展趋势。

如对采购Latitude数据库有兴趣,可发送邮件至咨询并索取详细介绍,邮件中请注明公司名称和联系方式。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}