随着生物类似药在美国的上市,修美乐不仅在2023年交出了药王的宝座,全年营收更是直接下滑了32%。分地区来看,营收的下滑主要来自美国市场,下降了35%,但国际市场也持续下降,降幅为14%。

与其他生物药相似,在美国市场,修美乐在生物类似药上市第一年的营收就下跌了35%。其实,欧洲生物类似药上市的时候,修美乐在国际市场的营收在2019年已经出现了31%的下降,只是由于美国市场的持续涨价掩盖了全年的跌幅,在2019年只是在营收上出现了轻微下跌4%的情况。由于目前美国市场已经有10个生物类似药上市,修美乐进入了激烈竞争的模式,这意味着其给予PBM的rebate将大幅上升,净价出现剧烈下降。

图表1:2017-2023年的修美乐营收(单位:百万美元)

数据来源:公司财报

图表2:2018-2023年的修美乐营收增速

数据来源:公司财报

从其他原研药在生物类似药上市后的情况来看,生物类似药上市第一年对原研药的影响主要集中在净价的降幅上,因为生物类似药的营收在第一年增长是比较慢的,能超过1亿美元的是少数品种。因此,修美乐营收下降的主要原因是净价的大幅下跌,如果同步看其他已上市生物类似药的营收,可以印证这一点,2023年,安进的Amjevita只有1.26亿美元的营收,Organon的Hadlima为1700万美元,Yusimry只有220万美元。

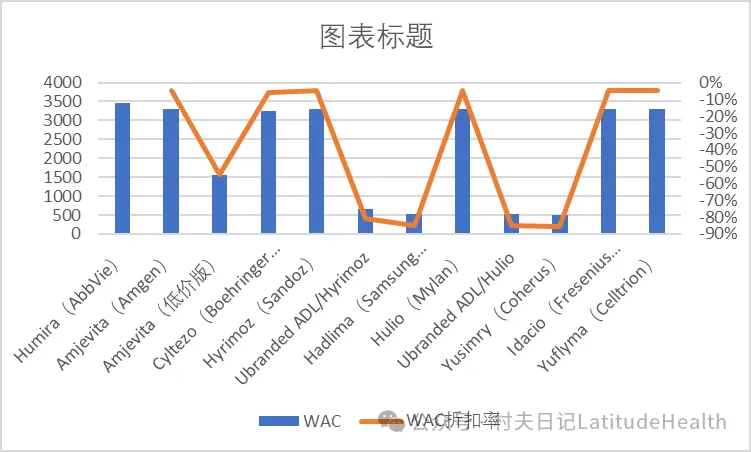

图表3:修美乐生物类似药(40mg)标价(WAC)及与修美乐的价格比(单位:美元)

数据来源:Drugchannels

修美乐的专利在2016年已经过期,但由于在美国市场,艾伯维采取了专利丛林和有偿支付协议阻止生物类似药上市,其在美国的营收不仅未下降,还出现了明显的上升。但在欧洲这一套无法奏效,随着2018年欧盟国家批准修美乐的生物类似药上市,2019年修美乐在欧洲市场的营收就出现了重挫。不过,由于美国市场的药价可以继续上涨且独家的市场地位始终保持,修美乐在美国的营收仍处于上升的过程,从2018年到2022年,修美乐在美国市场的营收从136.86亿美元上升到186.19亿美元。不过与之前两位数的增长相比,营收增速已经下降到个位数,2022年达到最低,只有7%。

如果从净价来看,专利过期之后,rebate开始出现明显抬升,随着生物类似药的上市,修美乐的净价在2018年达到1926美元的顶峰之后,出现了明显下降,2020年下降为1812美元。这意味着从2019年开始,即使其标价仍然在不断地上升,修美乐的净价很难保持增长了,需要扩大用户基数才能保持增长,这也是其为什么要保证专利丛林的持续扩张和付费给PBM以阻止生物类似药的上市。

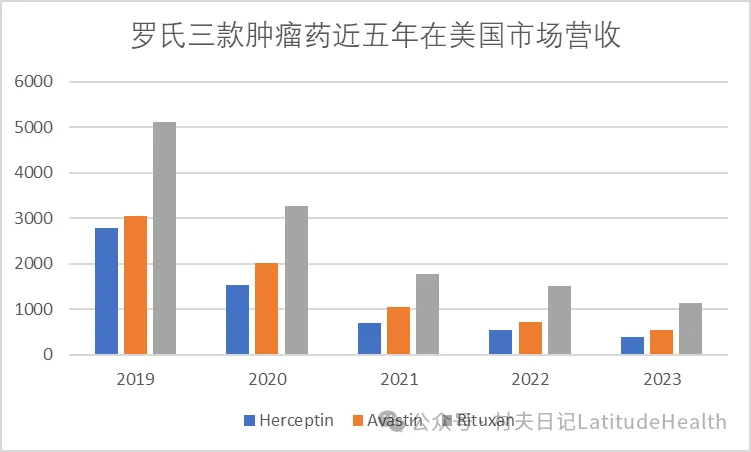

但所有这一切都随着生物类似药最终上市被打破了,2023年,修美乐的营收回调幅度并不会是最大的,2024和2025将迎来下调的巅峰。从罗氏的三款肿瘤药(赫塞汀、阿伐斯汀和利妥昔单抗)的营收降幅来看,主要的降幅集中在生物类似药集中上市后第二年和第三年。其中,赫塞汀连续两年的降幅为45%和55%,阿伐斯汀为34%和49%,利妥昔单抗为36%和46%。

图表4:2018-2023年罗氏三款肿瘤药美国市场营收(单位:百万美元)

数据来源:公司财报

不过,罗氏在三款肿瘤药的策略是维持高净价,这有助于生物类似药大幅蚕食市场份额。即使到了2023年,罗氏仍然维持只给出20%左右的rebate,而竞争对手最激进的可以给出80%的rebate,这导致这三款药物在5年的时间内,营收直接下降了80%左右。

当然,修美乐的策略则相对灵活,在2020年,其给到的rebate为34.9%,净价只有标价的65.1%,已经远高于赫塞汀在2023年的rebate比率。随着生物类似药大量上市,为了维持市场份额,修美乐势必会大幅降低净价。从标价来看,2023年修美乐的标价为3461美元(40mg),如果维持2020年的净价——1812美元,净价为标价的52%,rebate比例为48%,在市场上的竞争力不会太强。如果结合美国市场营收已经下降35%,修美乐的净价必然已经比2020年要低,毕竟用户减少的幅度没有那么大。修美乐的净价可能已经下降到标价的40%,rebate的比例提高到60%左右。

但是,即使给出了60%的rebate,修美乐要想保持市场份额也并不容易。如果竞争对手,尤其是类似安进的Amjevita采用高标价高回扣模式,将rebate比例提高到80%,就像安进的Kanjinti与赫塞汀的竞争那样,修美乐的压力会非常大,市场份额仍将出现急剧萎缩。

因此,从市场走势来看,由于从来没有一款生物药吸引到了如此众多的生物类似药在短时间内蜂拥上市,修美乐与生物类似药的价格战将对观察未来其他重磅产品提供难得的样本。尤其是随着PD-1类产品在2028年专利过期,在已有众多竞品和随后的生物类似药的竞争中,整体的价格战将更为惨烈。结合政策性市场干预,尤其是IRA带动下的药价谈判,药王的宝座将频繁易主,各家药企如何建立新的价格竞争策略将非常关键。

*修美乐的标价和净价数据主要来自《Contextualizing the Price of Biosimilar Adalimumab Based on Historical Rebates for the Original Formulation of Branded Adalimumab》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}