阅读:0

听报道

惠民保自从今年5月开始大热以来,市场竞争从早期的攻城略地向近身直接竞争转向,特别是随着一城多保(一个城市多个保险产品)出现的频次越来越高。正如我们在《惠民保的发展方向》一文中强调的,保险公司从惠民保中并不指望能赚钱,而是想得到更多流量,从而进行二次开发。因此,在城市选择上一般不会选择人口流出和经济落后地区。如果保持一城一保的模式,惠民保的可开发城市很快就到天花板了。因此,选择在部分经济发达且人口密集的城市反复开发将成为未来主要的策略。

首先,从前期的一城一保的发展模式来看,集中开发地本身就集中在经济最发达的长三角和珠三角地区。从Latitude数据库已有的惠民保险产品信息,根据其地区性及承保公司数据可以分析得出以下3点趋势:

第一,惠民保险的地区性发展上,以广东省推出惠民保险产品的城市最多,已经有至少9个城市推出了惠民保险。其次是江苏省(至少7个城市)、浙江省(至少5个城市),近期推出速度加快的主要是安徽省、湖南省和福建省。西南地区在惠民保险上也比较积极,如广西、贵州、四川、重庆。直辖市中目前北京、重庆、天津都已经推出了惠民保险产品。

第二,从参与的保险公司来看,以平安系公司参与范围最广,在10多个省都有参与到惠民保险中来,旗下平安养老、平安健康、平安财险都有承保不同的惠民保险产品。人保系也有人保财险、人保健康参与多省市的惠民保险产品,以及国寿系的国寿财险和寿险在各地也都承保了产品。泰康系则主要是泰康养老和泰康在线。太保系则是太保人寿和太保财险则都有产品。

不过从整体来看,惠民保险的承保公司以财产险公司偏多,而且进入较早。除了深圳专属医疗保险是以人身险为主的多家承保形式,其他偏多的惠民保险主要是由财产险公司承保的。

第三,地方性保险公司在惠民保险上有一部分地区优势,比如东吴人寿在苏州、融盛财险在沈阳、中原农险在河南(许昌和洛阳),北京人寿在北京等。与地方政府的紧密合作以及当地推广渠道的深入性是地方性保险公司的优势。

在当地的政府关系和市场实力是决定能否在当地持续拓展市场的关键。由于各家保险公司在各地的政府关系和市场占有率不尽相同,这导致惠民保的市场较为区域化。不过总体来看,借助自身在医保经办建立的政府关系和在优势区域的市场扩张能力,全国性的大型商保公司仍占据较大优势。

其次,虽然大部分城市的惠民保宣传火热,但第一年承保人数能超过百万的屈指可数。考虑到商业保险续保率长期低下的市场现状,在一城一保下续保率将面临较大的挑战,保险公司急需开发更多新城市。但可开发的新城市并不多,与其费尽力气在不熟悉的市场去开拓,不如在自身优势区域深耕,这将推动惠民保从原先的一城一保变为一城多保,从而恢复到传统商保的竞争形态,在重点省份和重点城市进行竞争。

目前已经有多地发展出了一城多产品,一产品多保险公司承保的模式。比如宁波、福州、亳州、盐城、天津等地都有多款产品。再比如深圳专属医疗保险和淄博齐惠保,都由多家保险公司承保,前者有14家保险公司承保,后者有12家。

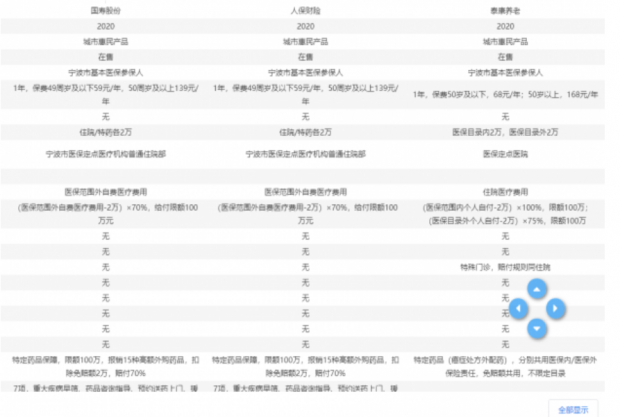

比如宁波有平安财险承保的宁波甬惠保,以及由太保人寿、平安养老、中国人寿、人保财险四家公司承保的宁波市民保。还有泰康养老承保的宁波工惠保。宁波甬惠保和宁波市民保的价格都是59元/年,宁波工惠保则是50周岁以下68元/年,50周岁以上168元/年。

三款产品的核心保障有所不同。在住院保障上,宁波甬惠保保障的是医保范围内的住院医疗费用的个人自负部分,扣除2万元免赔额之后全额给付,限额100万元。而宁波市民保保障的是医保范围外的自费医疗费用,扣除2万免赔额之后报销70%,给付限额也是100万元。宁波工惠保则提供社保内外的住院保障,免赔额均为2万,社保内扣除免赔额后报销100%,社保外则报销70%,限额都是100万元。

惠民保在宁波的产品

数据来源:Latitude数据库

三者在特药保障上也有一定差异,宁波甬惠保报销11种特药,特药保障单独免赔额2万,报销比例70%。宁波市民保报销15种特药,也是单独免赔额2万,报销70%。而宁波工惠保的药品保障按照是否进入医保分别与住院共享免赔额和赔付规则。

在产品的形式上,甬惠保是单个保险公司承保的产品,而市民保则有四家保险公司共同承保,工惠保则主要是走工会的渠道。侧重有所不同。

未来随着普惠产品在一城多保险公司,一城多产品这一趋势上发展,将会出现更多的产品竞争。这个时候保险公司的渠道,以及依托某些地方性渠道推广的力度,尤其是和当地资源紧密结合的能力,会对普惠产品的发展起到较大影响。尤其在当前的价格下,跑量是托起市场的关键,一旦同城出现多个竞争产品,推广的能力和特殊渠道的争夺将变得更为激烈。

由于商保本质上是逐利的,如果在很多地区获取的流量最终无法转化或者远低于预期,惠民保将在这些地区逐渐消退,未来惠民保的竞争将从遍地开花向重点地区集中开发。因此,随着一城多保的日益增加,惠民保将迎来新的市场趋势。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}