由于医疗通胀长期高于核心CPI,医疗政策以何为先成为监管者的决策重点。从过去30年主要经济体的政策趋势来看,DRG和药价改革是重点。但DRG改革的效果是符合监管趋势的,有效地降低了医疗服务整体的增速。而药价改革则面临一定的挑战,主要看监管整体的策略。如果监管纯粹依赖于市场自我调节,通过鼓励仿制药替代,其实际效果是有限的,监管政策如果持续介入,以药价谈判叠加仿制药替代,则对药品市场会起到较为明显的增速控制。

以美国市场为例,从1960年以来的历史数据来看,美国医疗总开支的增长可分为三个增长阶段,一是从1960年到1982年——美国DRG实施前一年。这个阶段美国医疗总开支从270亿美元增长到3309亿美元,平均年增速超过12%。第二阶段为1983年美国实施DRG后一直到2012年——2013年奥巴马的平价医疗法案(ACA)正式实施前一年。这一阶段的医疗总开支费用增长到2.78万亿美元,平均年增速为7.26%,比DRG实施前明显放缓。第三阶段为2013年平价医疗法案实施后,将按项目支付改为按医疗服务价值支付,对医疗服务方的评判限制更多,推动医疗费用增速进一步下降,2013年到2022年的平均年增速进一步下降到为5.09%。

但是,医院、医生和药品这三者的开支增速出现了明显的不一致。医院和医生费用的增速与整体医疗开支趋同,而药品开支增速则出现了下跌后的明显反弹,最终推动美国监管直接入场干预药价。

在开支的增速上,医院开支和医生和临床服务开支有着类似的三个阶段趋势,和医疗总开支的趋同。

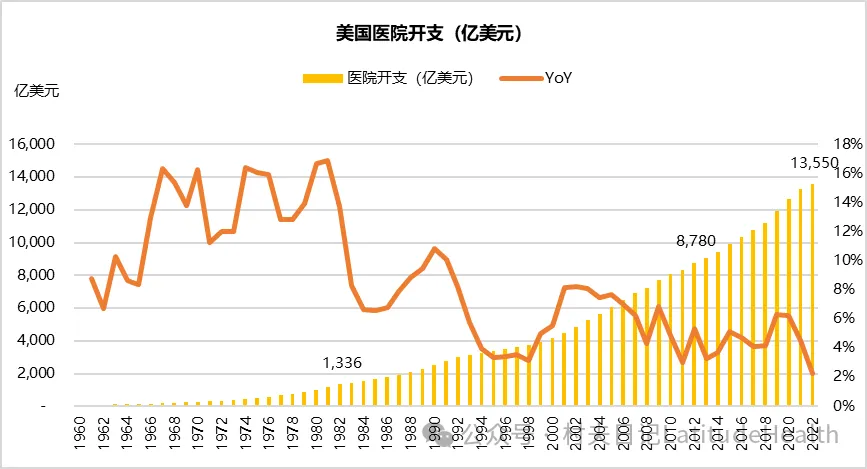

医院开支是美国个人医疗开支中最大的一项,2022年超过1.35万亿美元,占美国医疗总开支的37%。但在1960年到1982年美国实施DRG之前其增速最高,这段时期医院的年均开支增速为13.06%,医院开支占比在1983年美国实施DRG之前持续增加,到1982年高点时达到过48%。但在DRG实施后到2012年ACA正式实施前一年,两者的年均增速均有下降,医院的年均开支增速为6.41%,而在2013年ACA正式实施之后到2022年,开支增速进一步放缓,医院开支更加明显,下降到年均增速为4.56%,开支占比也持续下降到37%。

图表2:1960-2022美国医院开支(亿美元)

数据来源:CMS National health expenditures by type of service and source of funds

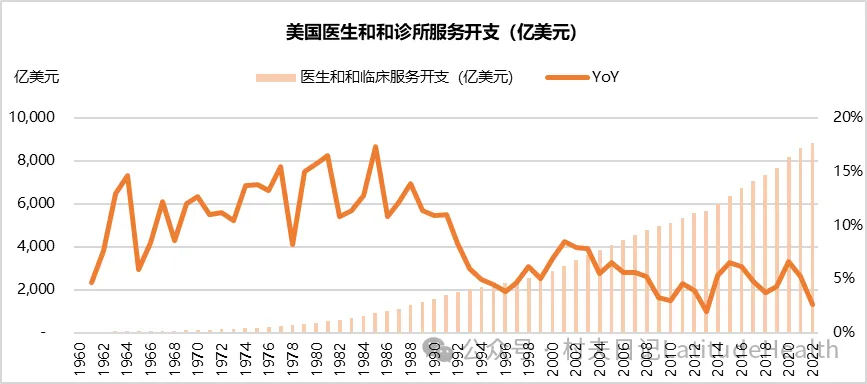

美国个人医疗开支中第二大的是医生和临床服务,2022年超过8848亿美元,占美国医疗总开支的24%。在DRG实施之前由于医院住院费用增加快,导致医生和临床服务的费用占比持续缩小,医生和临床服务占美国个人医疗开支费用的比例曾经在1982年跌至22%,DRG实施后部分服务回流到门诊,该占比再次回升并稳定在24%左右。

不过,医生和临床服务开支的增速也呈现了持续下降的过程。在1960年到1982年美国实施DRG之前,医生和临床服务开支为11.56%。在DRG实施后到2012年ACA正式实施前一年,医生和临床服务开支为7.49%。2013年ACA正式实施之后到2022年,开支增速进一步放缓,医生和临床服务开支年均增速则下降到5.05%。

图表3:1960-2022美国医生和和临床服务开支(亿美元)

数据来源:CMS National health expenditures by type of service and source of funds

总体来看,医疗服务开支的增速已经低于医疗总开支的增速了。

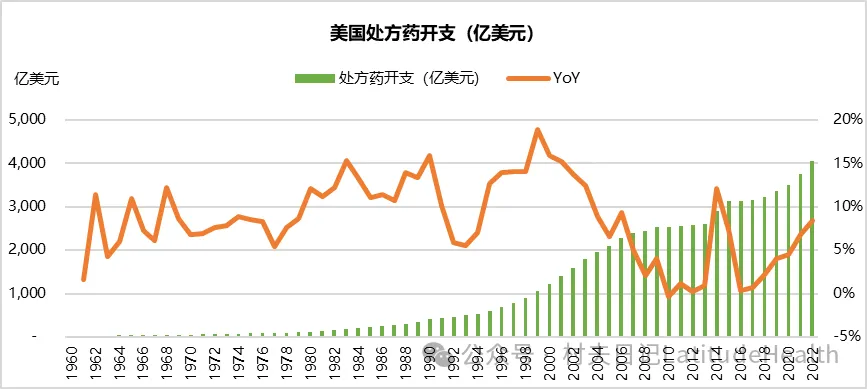

处方药开支的发展趋势却和服务并不相同。DRG的实施并没有带来处方药开支增速放缓,相反处方药开支增速在1980年之后进入10%以上,1983年到2012年的年均增速反而超过了1983年之前,达到了年均10%,这主要是因为这90年代开始有多个重磅慢性病药物问世,且慢病人数增加,推动药品使用增加。DRG主要控制的是住院费用,而慢病处方药大部分属于门诊,且医院为了控制DRG费用也将很多治疗转向门诊,因此处方药开支增速并没放缓。

但随着2005年之后多个90年代上市的慢病大药专利到期,仿制药发展快速,大大降低药价,处方药开支增速有所放缓。但由于叠加了特药上市增加的因素,2016年之后美国处方药开支的增速重又进入加速阶段。2022年的增速又逼近10%。

图表4:1960-2022美国处方药开支(亿美元)

数据来源:CMS National health expenditures by type of service and source of funds

美国个人第三大医疗开支是处方药开支,2022年超过4059亿美元(此处统计数据只包含院外的处方药,不含院内),占美国个人医疗开支的11%,处方药开支占总开支比例在2000之前曾经不到10%,但之后随着特药上市增加而开始快速增长。U.S. Department of Health and Human Services (HHS)的数据,特药占2021年美国处方药开支的比例已经达到50%。加上不断有新药上市,推高了整体处方药的规模。

面对处方药开支的增速持续上升,医疗政策的监管重点为什么集中在药价上就很好理解了,药价谈判最终在《通胀削减法案》(IRA)中被纳入。从政策趋势来看,药价谈判已无被推翻的可能性,根据IRA的规定,到2031年,将有130个药品被纳入。而根据2021年的数据,Medicare Part B和Part D中的花费前50的药品分别占到整个部分的75%和48%。随着大品种药品降价,美国药品开支增速将在未来几年明显放缓。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}