近来,全国药品年度销售额自有统计以来首次出现下降引发了市场的关注。根据米内网的数据,中国公立医疗机构终端药品销售额为1.2万亿,与2019年相比下降12%。自从集采和医保强化监管以来,药品市场规模何时出现下降就一直是市场猜测的重点。不过,虽然整体市场规模在缩小,但如果从不同部门来看,市场占比缩减最快的是县域市场,其中县级医院和乡镇卫生院分别下降1个百分点,城市医院和社区的占比都出现了上升,分别上升了1个百分点。而城市社区医疗机构则是药品销售唯一正增长的部门。

其实,如果从过去5年医疗机构的服务数据变化来看,2015年和2019年是两个重要的分水岭。

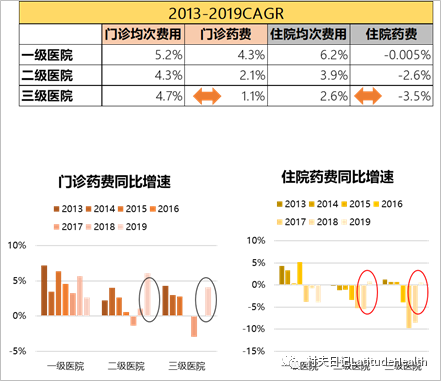

2015年是对公立医院实施药占比和取消药品加成的关键一年,在这之后,公立医院尤其是大型公立医院的药费增长出现了明显的下滑,2016年开始,三级医院连续三年出现药品费用增速负增长,而一级医院受益于门诊和住院的快速增长,依然保持了增长,只是增速略有下滑。但到了2019年,二三级医院在门诊和住院的药费上首次出现了正增长,而一级医院则出现了明显的下滑。这表明,面临政策和上级医院的竞争压力这两方面的挑战,低等级医院出现了明显的市占率下降。由于城市社区在同期保持了药费的持续高增长,这显示县域市场已经出现了明显的下滑。到了2020年,受到疫情的冲击之后,县域市场进一步下滑,整个城市市场份额得到了明显的扩大。

2019年三级医院的住院费用中,药费为3700元,同比上升了1%。这是从2016年以来,三级医院住院药费第一次正增长,之前几年由于医改的压力,住院药费都是下跌的,跌幅最大出现在2017年下跌了10%。2019年呈现出与之前不同的变化,2015年之后公立医院门诊和住院费用增速明显放缓,但2019年有所回升。

图表:一二三级医院门诊、住院均次费用及药费增速对比

数据来源:历年中国卫生健康统计年鉴,Latitude Health分析

2013-2019年,社区医疗机构(含中心和站)的人均门诊费用从86.5元上升为142.6元,其中门诊药费从59.4元上升为102.2元,门诊药品费用占门诊费用比例从69%上升为72%。尤其在2019年,门诊费用的增速只有8%,但门诊药费的增速高达13%。这意味着在2019年,不仅城市大医院的药费获得了快速增长,城市社区医疗机构获得了更高的增长。

社区作为基层中唯一门诊费用还在持续增长的载体,主要得益于城市三级医院发展,带动周边部分社区卫生中心的基层开药和转诊,但这个效应也仅仅出现在门诊上,社区卫生机构的住院仍然发展没有起色,持续萎缩。住院费用中药品费用占35%,但住院药费在2016年之前略有增长,之后就没有太大变化。

县域市场发展失速的原因是多方面的,但医保改革、异地就医和医联体的持续虹吸是三个主要原因。

首先,随着集采和医保强化监管,以及DRG等试点的展开,为了对抗可能带来的冲击,各类医院加大了市场开拓,其中大型医院拥有人才、医疗资源和品牌等优势,在竞争中明显比下级医院占优。而处于县域的医院大都是低等级医院,平时主要服务集中在常见病,受到集采的冲击也最大。

其次,异地就诊的高速增长推动了病人进一步向大医院集中。由于异地就诊主要是复杂疾病,只有大型医院才有处理复杂疾病的能力,这也带动了药品市场份额向大医院进一步集中。虽然受到集采的冲击,但由于治疗复杂疾病的高价药有助于填补损失的规模,城市大型公立医院的药费增速相应缓慢。

职工医保参保人2019年异地就诊量为4372万人次,2016-2019年均增速高达12%,2019年职工医保总的异地就诊费用为1339亿元,占基金总开支的11%,年均增速13%,异地就诊费用中89%是住院费用。同时,异地就诊均次住院费用1.83万元,是所有职工住院均次费用的1.54倍。

居民医保的异地就诊也呈现出类似的发展趋势。2019年居民医保的异地就诊为5418万人次,16-19年均增速更高,为35%,2019年居民医保异地就诊费用为3022亿元,占基金总开支的37% ,年均增速更是高达41%。异地就诊费用中96%是住院费用,而且异地就诊均次住院费用1.49万元,是所有居民住院均次费用的2.11倍。差距比职工医保更高。

最后,医联体给了三级医院圈地发展的机会,三级医院本身的初衷是划地弥补药品的损失,各种圈地让大医院获取了更多的病人,集中了更多的复杂病例和异地就诊,费用也有所回升。而在这个变化过程中,除了社区卫生中心在门诊上少部分获益之外,其他基层都受到挤压并且萎缩严重。

伴随着市场大趋势的改变,县域市场不再是一个全面对药企具备持续吸引力的市场。未来随着医保统筹层次的上抬,县域内的病人前往地级市医院不再被视为异地就诊,这将进一步加大其向城市医院的流动速度。而随着DRG从试点向全国全面铺开,以常见病为主的县级医院将进一步承压。

因此,面对多项挑战,县域医疗服务市场在未来将出现明显的分化,一部分能够借助医共体发展起来,另一方部分则可能出现在区域内占比持续缩小并最终被重组的可能。而药品市场规模在县域也将跟随这一趋势出现变化,在部分地区会保持增长,但在其他地区的占比还有可能进一步缩减。因应这样的变化,县域药品市场的品类和规模都将发生很大的变化。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}