美国高价药通道变革:打破PBM垄断

高价药双通道模式在中国的出台引发了市场的关注,而在美国,有关高价药的销售通道变革也受到了市场的关注。

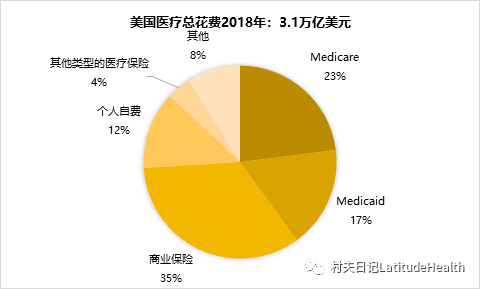

与中国市场不同,美国的药品销售掌握在PBM手中,随着高价特药占据市场份额越来越高,引发了各方利益的关注。而大型PBM往往对特药实行强制邮购(mandatory mail-order)或指定病人前往自己开设的药店购买特药,这不仅引发了医院和其他药店的不满,也在市场上形成了人为的垄断,这引起了监管的干预。近日,美国纽约州...

高价药双通道模式在中国的出台引发了市场的关注,而在美国,有关高价药的销售通道变革也受到了市场的关注。

与中国市场不同,美国的药品销售掌握在PBM手中,随着高价特药占据市场份额越来越高,引发了各方利益的关注。而大型PBM往往对特药实行强制邮购(mandatory mail-order)或指定病人前往自己开设的药店购买特药,这不仅引发了医院和其他药店的不满,也在市场上形成了人为的垄断,这引起了监管的干预。近日,美国纽约州...

一般来说,低收入人群对保费上涨的敏感度非常高,保费上涨必然带来健康体的持续脱落,保险可持续性将面临挑战。近日,美国密歇根大学的研究人员在NBER发布了一份题为《Adverse Selection in Medicaid: Evidence from Discontinuous Program Rules》的工作论文,该文根据对2014年3月-2016年9月的Healthy Michigan Plan(Medicaid扩大计划)的数据进行分析,发现一旦开始向低收入人群征收保费,其6个月内的退保率高达20%,有12%的用...

自从2019年以来,“国谈”高价药进入医院的问题一直比较突出,这一方面固然是医保对新药纳入节奏加快导致医院原有新增药品流程滞后引发的,另一方面也是现有医院监管制度尤其是药占比等因素限制了医院快速将高价药纳入。不过,自从2019年以来,越来越多的省份和地市推出了“双通道”模式,利用零售药店的灵活性,加快在院外提供已纳入医保的高价药。

随着各地试点的展开,急需在全国层面给出基本的指导原则,规范“双通道”...

2020年成为美国医生执业形态的重要分水岭,自由执业的医生首次低于整个群体的50%。过去10年来,医生自由执业占比下降是整个市场的趋势,疫情只是加速了这一过程。随着支付方控费的压力日益增加,作为医疗服务方的医院和医生集团持续兼并做大以抵御风险,这两点是独立执业的医生持续下降的主要原因。

根据美国医学会(American Medical Association)在近期发布的医生执业基准调研(Physician Practice Benchmark Surveys),...

近日,美国第五大商业健康险公司Humana宣布从两家PE手中按照81亿美元的估值收购入家护理公司Kindred at Home剩余的60%的股份。而在2018年,急性期后照护(Post acute care)公司Kindred拆分出售。旗下长期照护医院和康复医院作为Kindred Healthcare卖给两家私募基金TPG Capital和Welsh, Carson, Anderson & Stowe(WCAS)。Kindred的入家护理业务及临终关怀业务则作为Kindred at Home卖给Humana 40%,其余60%归TPG和WCAS所有。

...

随着门诊统筹支持的正式落地,医疗市场将由此产生几个重要变化:医疗服务机构尤其是城市社区医疗将获得明显药品增量、零售药店日趋分化以及门诊服务将承接更多住院流量。

2021年4月,国务院办公厅《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》(下称《意见》)正式发布,门诊统筹和个帐改革最终明确了方向:从筹资和保障这两个角度全面提高医保的共济功能,从而提高医疗保障的深度。

《意见》明确了门...

虽然在疫情期间,互联网医疗获得了爆发式增长,但更多的是被看成是线下医疗服务的替代。随着线下医疗服务的逐步恢复,线上医疗服务正在回归常态。如果从常态来看,互联网医疗带来的更多是市场的增量而不是存量,而且将反过来推动线下医疗服务出现增量。这些增量将在总体上推高医疗总费用,一旦线下医疗机构能真正理解其中的发展逻辑,其全面发力进入的可能性将大大增强。

要谈互联网医疗主要带来的是增量,必须从两方面来理...

虽然医药分开一直作为一种传统在西方国家的医疗体系中运转,但随着疾病谱的演进和医疗制度的变革,医疗机构日益回归医药合流的模式,这对整个市场将产生深远的影响。

医药分开的核心诉求是对医和药之间的利益建立防火墙,防止医疗机构为了获取更多药品利益而进行过度医疗。但医药分开只是一种传统,并不是一种强制的规定,选择权依然在病人自己手里。随着药品市场的持续扩容和药价的大规模上涨,尤其是伴随着疾病谱向慢病和...

在互联网流量逐步见顶及监管强化的趋势下,从保险公司的角度来看,惠民保是新的流量入口,也是对用户进行保险教育的重要方式。因此,至少从获客的角度来看,保险公司认为对其进行适当投入是值得的。但如果从医保补充的角度来看,惠民保对医保的补充效果其实有限,这主要体现在三点:保费规模有限、用户集中在高保障地区和保障的普惠性较弱。

首先,惠民保的保费较低,可赔付规模有限。尽管2021年的均单保费已有所上升,但仍...

长期以来,随着医疗开支不断上涨,对于支付方来说,除了直接降低药品和耗材的价格,在医疗服务领域有两个方案,一是推行DRG付费,以推动医疗服务的价格透明化,另一种是降低高成本的医疗服务使用频次并推动病人去尽可能使用低成本的医疗服务,比如分级诊疗。

在非危及生命的常规诊疗领域,病人的情况并不紧急,没必要去占用更昂贵的医疗服务机构资源。但由于受到供给资源的不足或供给质量较差的影响,病人经常会选择更昂贵的...

城市医联体虽然较为松散,但却是未来医疗服务市场的主战场。与县域的紧密型医共体相比,城市医联体的牵头医院对下级医院的控制较弱,低等级医院和基层都有着自身的发展空间,医疗机构之间的竞争仍然存在,有利于减缓大医院的虹吸。但大医院受到内外两方面的挑战,对下层的虹吸势头不可能减缓,这也是城市医联体的内在矛盾。

由于医保改革将持续,特别是药品和耗材的集采对医院收入起到了釜底抽薪的作用,而DRG支付模式又将导...

谈到医疗产业内的布局,闭环是市场最喜欢听的故事,言必称美国联合健康和凯撒模式,以为这就是中国医疗产业的明天。且不论美中两国巨大的医疗体制差异,单就美国市场来看,闭环模式的发展本身所需具备的前提也是高度具有挑战性的,而且受到市场的大势影响,不是能在短期内造就的。

比如,凯撒通过在一个地区进行密集的医疗机构布点获得了规模化客户的同时,通过发展出自身的保险与医疗服务形成正反馈的效应,从而逐步推高自...

自从2017年以来,亚马逊一直在尝试医疗领域的突破,但至今未见起色。作为电商巨头,擅长C端业务的亚马逊在医疗这一B端市场缺乏优势是问题的关键,这也是所有互联网公司进入医疗的主要挑战。

自从现代社保体系在世界主要经济体建立之后,支付方成为医疗体系的主要推动力,无论是医疗服务还是药品耗材都受到支付政策的影响。每一次支付方改革都会带动整个市场市场的洗牌,而线上医疗正是在支付方改革下的产物,主要受到B端的推...

在政策的推动下,城市医联体和县域医共体在过去5年获得了快速增长,正日益成为医疗服务的主要供给方。随着市场格局在向大型化和集团化转变,医疗服务市场的地区集中度正日益增强,这将持续挤压地区内其他医疗服务机构。随着医保支付制度改革,尤其是药品耗材的集采和DRG的推行,医联体和医共体可以借助集团的力量降低自身受到的冲击,但不在医联体内的其他中小型医院将不得不面临多重挑战。

未来5年,医疗服务市场趋势将仍然...

长期以来,中国市场喜欢以对标美国市场的发展模式来预测未来的市场趋势,这在部分行业比如互联网取得了成功。但在国情有着巨大差异的行业,这一类比的价值大大降低,尤其在整个医疗领域,无论是商业健康险、医疗服务还是医药领域,简单的类比只会带来对市场的误判,不利于投资和运营的决策。

过去一年以来,惠民保获得较快发展,这引发了市场的想象。中国的商业健康险长期以类寿险的重疾险为主打,赔付型保险增速虽快,但由...

过去5年来,商业健康险的创新层出不穷,但除了百万医疗险,其他的创新都未见起色。在众多的创新中,有很多合作方尤其是药企和一些医疗机构将保险仅仅作为一种支付手段,而不是风险保障,希望通过保险这一工具来为医疗服务或产品直接付费。虽然,保险确实是一种消费品,但用户消费的是风险保障,而不仅仅是一个单纯的服务购买。因此,这样的保险创新违反了保险的基本原则,也就无法走远。

随着经济发展的加速,生活成本被大幅...

在医保为主体的国家,商业健康险的需求是对医保之外的健康风险进行覆盖。这与商保和医保二元并立的国家有着本质区别,在类似美国这样的国家,商保对用户进行健康风险全覆盖,商保是用户的必需品。而在医保为主的国家,商保并不是必需品,这也是商保规模在这些国家始终相对有限的原因。

对于以医保为主的国家,商保的补充分为从广度上和从深度上两个方面。从广度上来看,商保会纳入医保不覆盖的服务和产品,增加医保目录外的...

过去20年来,面对医疗费用的高涨,全球的商业健康险都在强化用户责任,通过逐步提高免赔额和自付比例来降低用户对医疗服务和药品的使用频率和费用。但近来越来越多的研究表明,用户并没有那么理性,不会因为自身责任的上升就会在就医上精打细算,反而会因此延迟甚至退出治疗,从而推高总体的医疗成本。传统的经济学理论并不有效,为什么预设与结果相悖,可能给出的几个原因有:医疗使用频率低导致用户意识薄弱、自付和自费过高导致...