收入增速持续低于支出 职工医保改革将推动市场重构

自从国家医保局成立以来,通过药品耗材集采和高价药价格谈判,医保正在重塑市场。受制于自身增速减缓下的压力,医保需要深入改革才能扭转被动局面,从过去的被动支付变为战略性采购只是第一步,核心是化危机为转机,通过集采、谈判和以DRG为核心的医疗服务价格改革来重新构建一个新市场体系。通过这一新的市场体系,医保不仅能更有效地运用资金,产业结构也能得到真正的升级,以效率和质量为先。

不过,从医保本身的发展形势...

自从国家医保局成立以来,通过药品耗材集采和高价药价格谈判,医保正在重塑市场。受制于自身增速减缓下的压力,医保需要深入改革才能扭转被动局面,从过去的被动支付变为战略性采购只是第一步,核心是化危机为转机,通过集采、谈判和以DRG为核心的医疗服务价格改革来重新构建一个新市场体系。通过这一新的市场体系,医保不仅能更有效地运用资金,产业结构也能得到真正的升级,以效率和质量为先。

不过,从医保本身的发展形势...

长期以来,药品零售市场的想象主要来自处方外流,上万亿的处方药市场只要流出10%-20%就能为药品零售市场带来一倍左右的增量。不过,正如我们在《为什么处方外流难以推行?》一文中所强调的,除了医生的经济动力,处方外流自身需要解决诸多障碍才可能真正获得发展,首先是监管平台的建立,其次是医保统筹在零售渠道的发展,最后是对药店的规范。

随着药品集采和医保监管趋严,处方外流再次成为市场的热点。一方面,随着药品集...

随着互联网医疗纳入医保报销,市场的发展进入了全新的阶段。但是,由于所有的医保报销全部是基于线下的医保总额,医保对互联网医疗的影响还是需要观察医院的实际发生次数和费用。因此,随着用户的真实需求以及实际发生的费用的披露,市场未来的趋势将得到一定程度的厘清。不过,由于样本量还较低,现状还不能完全代表未来的整体趋势,还需持续观察。

根据医保函〔2020〕182号:“截至今年6月底,上海市有12家医疗机构实现医...

中国县域医疗服务市场的整合并不是出于支付方的压力,而是由行政性推动的。虽然目标是推动分级诊疗,让基层有能力去满足病人的需求,但其最终的结果是日益做大和做强县级医院。

在支付方的改革即将启动的前夜,服务方的整合有两个作用,为可能的支付压力做好充足的准备和提前划分势力范围以避免恶性竞争。支付改革真正启动之后,以常规疾病为主的县级医院将面临更大的压力,特别是在单个病例收入下降明显的同时,如果不能提...

惠民保自从今年5月开始大热以来,市场竞争从早期的攻城略地向近身直接竞争转向,特别是随着一城多保(一个城市多个保险产品)出现的频次越来越高。正如我们在《惠民保的发展方向》一文中强调的,保险公司从惠民保中并不指望能赚钱,而是想得到更多流量,从而进行二次开发。因此,在城市选择上一般不会选择人口流出和经济落后地区。如果保持一城一保的模式,惠民保的可开发城市很快就到天花板了。因此,选择在部分经济发达且人口密集...

惠民保自从今年5月开始大热以来,市场竞争从早期的攻城略地向近身直接竞争转向,特别是随着一城多保(一个城市多个保险产品)出现的频次越来越高。正如我们在《惠民保的发展方向》一文中强调的,保险公司从惠民保中并不指望能赚钱,而是想得到更多流量,从而进行二次开发。因此,在城市选择上一般不会选择人口流出和经济落后地区。如果保持一城一保的模式,惠民保的可开发城市很快就到天花板了。因此,选择在部分经济发达且人口密集...

在疫情的推动下,健康险市场依旧保持在将近20%的增速,从产品结构来看,以百万医疗险为主的短期医疗险获得了快速的增长,但重疾险的增速明显放缓了。由于以重疾险为主的长险占据了健康险市场规模的60%,即使短险获得了高增长,健康险在2020年的增速仍要远低于2019年,2020年1-9月的增速已经下降到18%不到,这与去年同期30%以上的增速形成了鲜明的对比。

表面来看,疫情引发了销售渠道的变革,由于保险代理人无法在线下展业,...

在公司的销售中重要性增加

在公司的销售中重要性增加

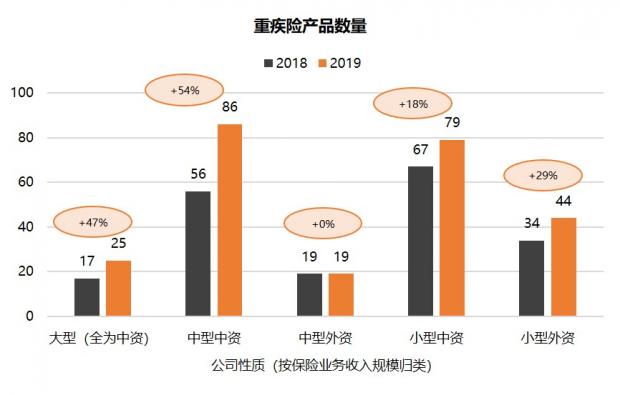

人身险公司保费收入排名前五的产品大部分是寿险产品,但近年来越来越多的重疾险上榜,进入到销售前五的行列中。

我们对2018年到2020年的人身险公司的个人重疾险的分析看出的一个重要结论是:大中型保险公司重疾险产品越来越多,人身险公司保费收入排名前五的产品大部分是寿险产品,但近年来越来越多的重疾险上榜,进入到销售前五的行列中。2018年,所有公布销售前五的人身险公司中,上榜前五...

随着DRG试点的逐步推进,尤其是试点在未来两年内将从模拟进入实际付费,这对整个医疗产业都会带来深远的影响。不过,由于中国医疗服务以大中型医院为主,而不是类似美国和欧洲发达国家那样有一个庞大的院外门诊服务市场。当医院的住院部门受到DRG的压力后向门诊转移的过程中,并不会向院外溢出,而是将持续向自身的门诊部门转移,从而推动大中型医疗机构的门诊部门持续扩张。

首先,从住院领域来看,二三级医院正日益成为市...

在历经3年的准备之后,电商巨头亚马逊于近日正式宣布进入处方药零售。在美国疫情再次加剧之际,药品邮寄业务的需求也在不断增长,选择这一时点进入有助于业务增长。但是,美国处方药零售实际上是一个B端市场而非C端,亚马逊的现有渠道和能力在这一领域并没有较强的优势。

不过,亚马逊进入处方药零售对市场还是产生了较大影响,CVS和Walgreens的股票都出现了明显下跌。但下跌最猛的是GoodRx(当日跌幅为22.5%),这是因为亚...

近日,国家药监局发布了《药品网络销售监督管理办法(征求意见稿)》(以下简称“《意见稿》”),与2019年通过对《药品管理法》相呼应,《意见稿》明确了处方药可进行网络销售,但限定了销售主体、范围和相关的软硬件要求,以及相关销售主体的权利和义务。《意见稿》核心的原则是线上线下一致,对线上的监管与线下是一致的,这与国家卫健委对互联网医院的监管原则和国家医保局对互联网医疗的医保报销原则都是一致的,体现了监管的...

随着DRG试点的深入,尤其是在即将脱离模拟进入实际支付试点的大环境下,住院医疗服务的价格将向透明化的趋势发展,商业健康险产品的设计也将跟随医保的拓展真正进入精细化发展的时期。

正如我们在《DRG实施后健康险产品的发展趋势》一文中所强调的那样,能够划分到比较细的程度,并设置相应的限额,对保险公司来说有助于控制风险,这种设计需要市场有比较透明的住院费用,DRG实施对这一点就很有利,市场由于住院进行了打包收...

随着高值耗材全国集采的正式落地,作为首个纳入国家集采的耗材品种,心脏支架的价格再次重演了药品集采的下降幅度。不过,集采只是高值耗材改革的重要一步,面向高值耗材的治理将是全方位的,未来发展的趋势可从2019年发布的《治理高值医用耗材改革方案》中一窥端倪。

2019年7月31日,国务院办公厅印发《治理高值医用耗材改革方案》(以下简称《方案》)。在总体要求上,强调“理顺高值医用耗材价格体系,完善高值医用耗材全...

近日,国家医保局发布《关于积极推进“互联网+”医疗服务医保支付工作的指导意见》(以下简称《意见》)。意见明确了“互联网+”医疗服务医保支付工作的三大原则:便民惠民、突出门慢特这一重点和线上线下一致。

与美国商保推进更低价的互联网医疗的出发点不同,中国医保覆盖互联网医疗服务的动力并不是控费,而是需从医保自身的关切点出发来理解政策的走向。

自从国家医保局成立以来,从全局出发进行立体化的医保制度...

如果说DRG对民营医疗的挑战是集中在对低效和低价值业务的冲击上,那么DIP点数法对民营医疗的挑战则主要集中在自身业务规模上。相较于DRG,DIP对民营医疗的短期冲击更大,将直接关系到自身生存。

与DRG不同,DIP点数法在精细化管理上仍稍粗放,但基本原理与DRG是一样的。在服务效率、费用转移、病例转移、成效和收入结构这五个方面将持续对民营医疗机构形成压力,从而迫使其转型。但DIP点数法仍有自己的特色,而这些特色对民...

随着DIP模式的试点,在DRG模式之外,以点数法和新的病种分类方法来推动医保支付制度改革成为一种新的路径。随着医保支付规则的改变,对于基于医保之上来开发的商业医疗险,用户需求和由此导致的理赔需求将改变市场的趋势。

虽然点数法在国际上较为通用,但主要是在门诊使用,只在部分地区在住院领域和DRG共同应用,但核心还是以DRG为主,点数法为辅。国家医保局此次推出的DIP模式主要以区域总额和基于大数据的分组方法来推...

分级诊疗虽然长期以来是政策力推的举措,但至今仍未有实效。这主要是因为医生薪水难以提高到和大医院齐平,基层的守门人制度很难真正推开(见《医疗服务守门人制度是否更昂贵?》)。

因此,守门人制度如果不能真正实施,替代昂贵守门人的远程问诊的逻辑也就不存在了。比如,美国商保支付线下问诊是160美元/次,而线上问诊是70美元左右/次(59美元-89美元)。当然,美国的快速诊所价格也较为低廉,但主要由医生助理和执业护...

面对全球性的老龄化和医疗开支持续高速增长,健康管理一直被各方寄予厚望,希望通过对慢病人群的持续管理,降低或减缓整体性的医疗开支增长。

从世界各国尤其是高度老龄化的发达国家来看,健康管理主要是医院的附属服务,核心目标是为了满足支付方的控费需求而不是医疗机构自身的主动需求。由于健康管理涉及从筛查、治疗到院外管理等多个环节,但支付方对相关各个环节的支付水平远低于住院和问诊,医疗机构的动力始终是不足...

长期以来,分级诊疗和强基层一直是政策的重心,但无论是政策利好还是市场在其中的投入,都没有产生预期的效果。面对大医院的持续扩张,基层的占比节节萎缩。

一般来说,基层难有起色的主要原因是缺乏人才,药品和检查设备匮乏,以及由前两者引发的对基层信任缺失。不过,随着财政投入和药品目录的下沉,基层的药品和设备的难题并不是主要的挑战,尤其在经济发达地区,通过多年的投入和改革,基层的软硬件都得到了提升。最难...

一般来说,将医保委托给商保经办是很多国家共有的特征,商保公司在其中担当的只是TPA的角色。不过,在市场化程度较高的美国和新加坡等国家,政府将商保机制引入医保,由商保公司对医保用户进行管理,让医保用户能通过较低的价格获取保障的升级,以达到医保、商保和用户三方的共赢。

从过去30多年的发展历程来看,将商保引入医保对监管当局有高度治理要求的。

首先,如何吸引商保公司的积极参与。商保公司都是逐利的,...