互联网医疗:院内的流量无法衍生出院外的规模

中国市场巨大的医疗服务开支增长一直是吸引投资想象的,但由于医院同时具备强大的门诊吞吐能力,各个层级医院事实上控制了院内外主要的流量和收入。因此,医疗服务的增长主要受益方集中在大中型医疗机构手中,而不是单体的诊所或小医院,遑论线上第三方医疗服务平台。

不过,即使能从院内手中获取很小的一部分也足够支撑一家公司的成长,过往的互联网医疗故事大都从这个角度展开。但事实上,在医院持续高速扩张的前提下,只...

中国市场巨大的医疗服务开支增长一直是吸引投资想象的,但由于医院同时具备强大的门诊吞吐能力,各个层级医院事实上控制了院内外主要的流量和收入。因此,医疗服务的增长主要受益方集中在大中型医疗机构手中,而不是单体的诊所或小医院,遑论线上第三方医疗服务平台。

不过,即使能从院内手中获取很小的一部分也足够支撑一家公司的成长,过往的互联网医疗故事大都从这个角度展开。但事实上,在医院持续高速扩张的前提下,只...

互联网医疗在中国的发展已有多年,但对于医院内和医院外的不同机构来说,彼此之间的分歧未能在市场实际的发展过程中逐渐接近和融合,市场对互联网医疗行业发展的认知仍然处于盲人摸象的状态,仅仅凭依自身的经验和认知为出发点来判断市场未来的发展前景。

事实上,互联网医疗在医院内外满足的不是同一个层面的诉求。虽然,表面看起来两者都是满足医疗服务的需求,但实际上,在院外是企业健康福利的诉求,而在院内则是满足医...

随着《关于印发紧密型县域医疗卫生共同体建设评判标准和监测指标体系(试行)的通知》的发布,县域医共体的发展进入实质性的推动阶段。不过,在大医院的持续扩张和支付改革的深入,医共体的发展将面临一定的挑战。

作为三级医院之外最大的医疗服务市场,县域市场的发展正在逐步获得关注。但县域市场未来发展的态势仍不明朗,虽然医共体已经在全国获得推开,但依靠行政强力合并的医共体模式面临可持续性发展的挑战,未来随着...

由于中国互联网公司主要是跟随美国的对标公司亦步亦趋的发展,在美国互联网医疗兴起之后,中国也出现了很多对标美国互联网医疗公司的商业模式。但是,由于中国医疗体制与美国完全不同,互联网医疗如果用美国模式,在中国始终无法真正突破。但如果用中国自身的发展模式,又是长期游走在灰色边缘的医院导流模式,随着政府的监管加强,这样的模式早晚会消亡。

不过,中国互联网医疗公司还是走出了一些特殊的商业模式,主要是依...

从上述对美国市场的分析来看,在线医疗的发展主要受制于支付方的政策,本质是2B的商业模式。此次疫情对在线医疗带了了很大的利好,但从已经发布的第三方平台公司的财报来看,B2B2C模式的营收和用户数的增长虽然在同比和环比上都有很大提升,但并没有带来爆炸式的发展。这其中主要的原因是所有的医疗机构都在拓展自身的在线医疗服务,这分散了用户的体量。这也从另一个角度证明,一旦大量线下医疗机构进入线上,第三方的线上平台很...

在门诊统筹改革启动之后,院外药品零售市场将会面临明显的下滑,依靠卖药为生的互联网医疗公司将面临未来市场预期明确下降的挑战。

从东亚地区来看,处方向院外的流出规模有限且耗时极长,整体效果不彰。这主要是由于三点:基层门诊和医院的诊疗费用总体控制较为成功,用户前往医疗机构就诊的频次较高,医院在药品的利益很难在短期内根除。

首先,从门诊费用来看,无论是日本、新加坡还是中国的香港和台湾地区,门诊...

在线医疗在美国发展已经多年,但仅在过去几年获得了快速增长,直接原因是奥巴马医改实施之后,以价值医疗付费的模式改变了对医院考评的基本体系,将费用控制和医疗效果作为最主要的支付标准,从而促使了远程医疗的发展。

奥巴马的平价医疗法案将过去按人头向医疗服务机构付费,改为按医疗价值付费。过去医生看了多少病人,就可以收到相应的费用。而现在,医生获得保险公司或政府赔付的数额将取决于医生为病人提供医疗服务的...

伴随着门诊统筹和个帐的改革正式启动,医疗服务和药品市场将出现明显的变革。这一改革将在医疗服务端强化现有市场格局,在药品端扩大院内市场规模并收窄药品零售市场规模。如果将其与DRG实施之后,医疗费用将持续从住院向门诊转移结合来看,个帐显然无法承载这一转移的规模,门诊统筹也是解决这一问题的主要工具。不过,虽然门诊规模将在未来10年持续扩容。但这并不意味着基层门诊的春天,这个市场最大的得益者仍然是三级医院。

...

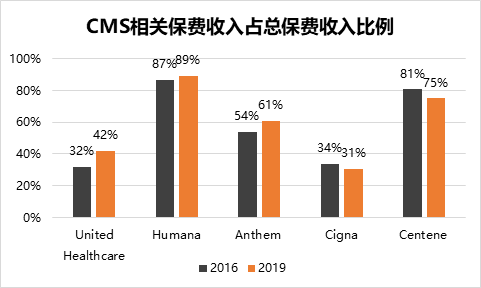

在商业健康险领域,美国是一个以企业团体采购为主的团险市场,在疫情爆发前,美国的雇主支付的团险人数为1.63亿,个险会员数为1300万,无保险人数为2900万。但美国的政府医保是仅次于商保的用户规模,其中,Medicare参保人数为6000万,Medicaid人数为7100万。

随着医疗费用的高涨,企业越来越难以承担日益高涨的保费,这使得团险市场的保费上涨趋缓。当然,这种趋缓主要是依靠将原先的企业负担转嫁给个人的方式进行的,主要...

长期以来,对互联网医疗的讨论主要集中在医疗服务从线下向线上转化,更多的是一种存量的转移。但通过此次疫情期间线上问诊在美国公开的数据和之前对比来看,互联网医疗更大程度是一种面向特定疾病的需求,而不仅仅是存量向线上的转移。

根据FAIR Health基于其310亿次商保问诊的数据库,其对医疗赔付数据进行分析后发现,在线问诊在3月份进入疫情之后获得了明显的放量。在3月到4月中旬,有130万人使用在线问诊,而去年同期只...

近日,Amwell申请在纽约上市,这是在Teladoc上市5年后,美国迎来第二家在线问诊公司IPO。从上市文件来看,Amwell的营收来源较为分散,为其他机构赋能而非自身平台的收入是助其做大的关键,但这也制约了其快速做大规模。虽然今年疫情大幅提升了自身平台的问诊量和收入,但这并不持久,未来主营业务仍将来源于为其他机构赋能,这也将在总体上限制增速。

由于互联网医疗在美国始终是一个2B的产业,企业和保险公司的付费模式决定...

DRG实施之后,重疾险将如何发展是市场另一个更为关注的问题,在这方面同样可以参照中国台湾地区市场。实施DRG之后,重疾治疗费用的透明化和增速下降对商保产品起到了引导的作用,主要的趋势是做减法。

台湾的重疾险和大陆地区相比最大的区别就是保障的疾病种类少,大部分基础款重疾险只保障7种核心重疾,一些公司拓展疾病范围到30种左右也相对常见,但像大陆地区这样大部分重疾险保障疾病种类超过100种的非常少。

同...

DRG实施之后,以住院产品为核心的商保产品将如何发展是市场较为关注的问题,在这方面参照东亚其他地区的市场趋势更具参考意义。

从中国台湾地区市场来看,实施DRG之后在医疗费用方面的变化和商业保险的设计和发展是紧密相关的,主要的趋势是日额为核心,限制细化。

第一,2018年台湾的住院平均每日费用为6429新台币(人民币1508元),如果按照健保公布的医院住院费用用户自付比例平均为26%来计,则个人需支付每日住院...

随着疫情防控常态化,医疗服务市场呈现出三个新特征:公立大医院得到进一步加强,支付方改革加速和医院发展模式的转变。面对市场的变革,民营医院将不得不进行转型,主要途径有三:做大做强、转向消费医疗或康养、放弃住院业务并以门诊为主。

首先,在疫情后,各地做大做强公立医院的势头迅猛,在公立三级医院已经一枝独秀的情况下势必带动其更上一个台阶。另一方面,随着医联体和医共体向全国的铺开,借助公立基层机构的门...

慢病管理拥有广阔的客户群,但长期以来,即使在商保为主要支付方的美国,线上健康管理的挑战依然很大,用户的参与率不高,线上管理成本较高。不过,线上慢病管理是个高毛利的模式,从首家上市的Livongo来看,其毛利率一直在70%以上,只要能有效控制成本,将在未来逐步扭亏并盈利。从其近日发布的2020年上半年的数据来看,Livongo在营收快速增长的同时,成本已经大幅降低,二季度已经出现单季度的盈利。

但是,在如此利好的情...

在美国疫情持续的情况下,数字医疗获得了爆发式的增长,这也推动了相关行业的投资和并购。作为最早上市并持续获得高增长的远程问诊公司,Teladoc以外延式并购作为其发展的主要动力,近年来在持续并购了问诊链条上的多家公司后,公司自身的营收已经甩开竞争对手一段距离。不过,由于此次疫情对竞争对手也是利好,面对类似AmWell这样高增长的对手,Teladoc选择并购其他数字医疗领域的龙头以维持自身的领先优势,对Livongo的并购就是...

在《为什么商保难以推动互联网医疗?》一文中,我们强调了中国市场的健康险产品结构和用户实际需求的差异决定了商保很难推动互联网医疗的发展。但如果从美国市场的发展模式来看,商保与互联网医疗公司的合作并非仅限于赔付,而是有着更多协同的价值。不过,对中国市场来说,受制于医疗体制和医疗服务之间的竞争被日益削弱,互联网医疗与商保合作的发展还是具备很大的挑战。

此次疫情大大提高了美国互联网医疗公司的业务量和...

在以医保为主的国家和地区,虽然在基本原则方面具有共性,但在不同的市场仍有自身的特色。从中国市场来看,商业健康险基本具备如下6个特征:

1. 商业保险在一个政府基本保险广覆盖的市场中生存

2. 服务方以公立机构为主,缺乏竞争性的医疗服务市场

3. 商业保险靠自己的渠道发展,没有政府作为官方去推行补充保险

4. 潜在可发展的客户群体分化严重

5. 团险风险相对可控,但增长有限

6. 个险基数庞大,价格战激烈,依赖...

自从2014年以来,健康险保持了高增长,究其原因,除了个人对健康保障的需求正在快速增长之外,核心是保险公司通过降低保费扩大了用户群体。这颇为类似过去几年互联网公司一直奉行的下沉市场策略,在存量客户见顶之后,通过低价以吸引更多增量客户进入。

不同于互联网公司以开发三线城市以下的策略,健康险的保险密度较低,仍然集中在开发三线以上城市,大中型城市是主战场。不过,虽然随着市场消费能力的提升,用户对健康险...