从新加坡模式看惠民保的挑战和趋势

从IPs的问题可以看出,在医保之上搭载的商业健康险依然有着很高的道德风险,我们可以看到与中国赔付型保险市场很多共性的问题。

首先,保险升级带给用户的是使用率的上升。同处于东亚文化圈,新加坡用户对购买保险之后的心态也是要用足。同时,新加坡的私立医院要比中国大陆发达的多,用户在非复杂手术和住院会首选私立医院。新加坡的私立医院的收费是公立医院的2-4倍,这大大推动了保险赔付的支出。

其次,医院会根据用户的保...

从IPs的问题可以看出,在医保之上搭载的商业健康险依然有着很高的道德风险,我们可以看到与中国赔付型保险市场很多共性的问题。

首先,保险升级带给用户的是使用率的上升。同处于东亚文化圈,新加坡用户对购买保险之后的心态也是要用足。同时,新加坡的私立医院要比中国大陆发达的多,用户在非复杂手术和住院会首选私立医院。新加坡的私立医院的收费是公立医院的2-4倍,这大大推动了保险赔付的支出。

其次,医院会根据用户的保...

自从惠民保成为热点之后,社商合作一直是市场关注的重点。不过,医保和商保的合作并不容易,难点不仅在于各自的运营模式的不同,更关键的是彼此的力量对比极不平衡,商保不仅缺乏医保与医院和药企的强势谈判地位,也缺乏医保的强制筹资的能力,这导致商保不仅渠道费用高企,后端的风控能力也很弱。

因此,两者的合作如果以医保为主导,商保只是附属角色,在缺乏体量的优势下,无力对医院和药企进行谈判,只能主要围绕着医保...

随着健康险增速的放缓,为了吸引用户,在保险产品上做加法的竞争愈演愈烈,对新特药、特需服务和其他昂贵的新技术治疗手段的保障覆盖获得了强化。但增加保障必然带来更高的风险敞口,在渠道费用持续高企的前提下,势必要提高风控能力,以降低赔付比率,持续在理赔上做减法,否则产品不具备可持续性。因此,健康险市场出现了一个重要的悖论:在保费不变甚至下降的前提下,产品保障的持续升级和对理赔的控制日趋严格。

理论上...

多层次医疗保障体系的建设一直是医保政策的推进的重点。随着《“十四五”全民医疗保障规划》(以下简称《规划》)公布,多层次医疗保障体系也得到了较为明确的定义和规划,从中可以分析未来的政策走向。从《规划》来看,多层次医疗保障体系分为三个部分,核心层是以基本医保为主,辅之以大病医保和医疗救助。中间层是以生育保险和长期护理保险等面向特定人群的社会保障。最外层则是以商业健康险为主、医疗互助和慈善捐助为辅的市场...

如果说集采和高价药谈判建立了一套药价形成机制,从而对中国医药产业带来了巨大的市场变革,那么全国医药价格监测则是这个机制不可或缺的抓手,能推动医保更精细化的管控药价。

根据近日公布的《“十四五”全民医疗保障规划》(以下简称《规划》),药价监测被正式纳入医保规划:“全面建立公立医疗机构药品和医用耗材采购价格信息监测机制、交易价格信息共享机制,提升对药品和医用耗材价格异常变动的分析预警应对能力。强...

9月29日,《“十四五”全民医疗保障规划》(以下简称《规划》)正式公布。这是继2020年发布的《中共中央 国务院关于深化医疗保障制度改革的意见》(以下简称《意见》)之后,首次医保专项规划的编制出台,有助于全面理解医保未来5年的发展趋势和对市场的整体影响。

从《规划》来看,十四五期间的医保将会有四个主要趋势:保基本可持续、医保协同治理、多层次保障和精细管理。本文将主要讨论前两个部分趋势,后面两个部分将另...

(本文根据Latitude Health数据库中药品相关产品数据得出研究结论)

2019年,越来越多的保险产品列举了药品目录,这主要是为了增加自身的卖点来吸引客户。从保险产品种类来看,目前含有药品目录的保险主要是惠民保、药品保险和百万医疗险,从数量来看,以药品保险最多,百万医疗险最少。

从2019年以来的变化趋势来看,覆盖药品数量日益增多,这是与保险产品持续做加法,在细节上叠加是一致的。由于这三类产品总体都属...

2021年,健康险市场迎来了明显的下滑,上半年的增速已经回到个位数,只有8%不到。与之前的几次回调不同,此次增速出现急速下降主要是市场原因导致的,政策只是起到一部分作用。2017年,健康险市场增速回归到个位数,主要原因是监管要求保险回归保障本质,不能以高收益作为主要的获客手段。但当时市场需求比较明确,保险公司在调整了产品结构之后,健康险市场的增速很快恢复到两位数,并在2019年重回30%以上的增速。即使在疫情的影...

与药品集采快速全面铺开相比,高值耗材集采的进展并不快,这一方面是因为耗材并没有一致性评价,产品编码不统一等因素制约了集采的开展,另一方面,高值耗材主要在手术中使用,也是医疗机构收入的主要来源之一,比起药价改革的挑战也更大。

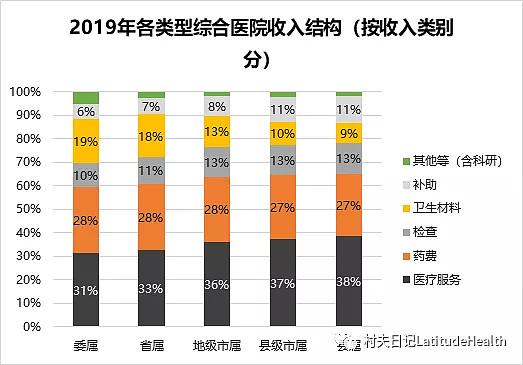

随着药品零加成和药占比的持续下降,二三级医院尤其是500床以上的大型医院主要收入增长来自住院,其中以手术费用和耗材为重。2019年,公立三级医院的卫生材料收入占到总收入的14%,但...

与直接面向保险和企业提供精神治疗的模式不同,Pear Therapeutics更类似Welldoc的模式,主要面向一个专业症状提供基于算法的软件服务,需要依赖医生以处方形式开具治疗服务,但并没有健康管理师进行持续干预。

外界对Pear产品有效性的质疑从来没有停止过,这也导致其增长非常缓慢。截至2021年6月底,也就是距离reSET获批已经过了4年,Pear三款产品总计只开具了2万张处方,这意味着其至今仍未看到规模化的可能性。虽然通过反...

长期以来,医疗领域一直被认为是低频的,这主要是由于疾病是偶发且不可预测。不过,随着慢病高发,慢病人群成为医疗服务高频的一个主要发力点。但是,即使是慢病病人,其对医疗服务的需求频次也是有限的(每周一次的问诊和处方),随着长处方政策推开之后,慢病人群的需求频次也会明显下降。

在一个以满足低频需求为主的药品零售市场,除了测算药店周边或线上可覆盖的人口的发病率和收入水平及消费偏好之外,关键是如何拉高...

随着《深化医疗服务价格改革试点方案》(以下简称“《方案》”)的推出,医疗服务价格改革正式启动。从3-5年的试点时间来看,政策对医疗服务价格改革还是非常慎重,需要在试点过程中摸索出一套行之有效的能够面向不同地区进行调整的定价模型。不过,医疗服务价格改革中仍面临三个关键问题的厘清,如何在推进改革的过程中建立符合中国国情的定价体系值得持续观察。

首先,正如《方案》的政策解读所指出的那样,此次服务价格改...

近日,国家医保局、国家卫生健康委、国家发改委等8部门联合印发《深化医疗服务价格改革试点方案》(以下简称“《方案》”)。《方案》明确提出了用3-5年的时间,“探索形成可复制可推广的医疗服务价格改革经验。到2025年,深化医疗服务价格改革试点经验向全国推广,分类管理、医院参与、科学确定、动态调整的医疗服务价格机制成熟定型,价格杠杆功能得到充分发挥”。

长期以来,中国医疗服务价格不透明,这并不是说每个项目...

截至2021年1月,日本的药妆店达到2万1284家。与处方调剂药店不同,日本的药妆店不仅卖药,也卖其他非药品,而且是以非药品作为主要的营收来源,药品普遍只占其总营收的20-30%。在这样的业务逻辑下,药妆店的发展策略更偏向于大中型便利店,以吸引商区的中青年女性和社区的老年人为其主要特色。因此,除了药品之外,化妆品、护理和食品是其主要发展品类。

根据日本连锁药店协会(JACDS)在2021年发布的《日本药店调查》显示,...

中国的DTP主要是为新特药提供服务,高度依赖于院内的处方,主营收入来自新上市和上市后未进入医保的药品。而美国的特药药房主要提供新特药服务,但主要收入来自医保和商保覆盖的特药药品。当然,随着医保双通道政策的推行,中国DTP药店获得了更多来自医保的报销,但无论在体量还是支付方的支持上,中国DTP药房还远逊于美国特药药店。

从美国特药药房的特征来看,支付方牢牢控制了处方的流向,不仅有能力将处方从院内导向院...

对药品零售市场趋势的判断不能仅从市场内部来看,未来市场变革也不仅仅是线上和线下的博弈这么简单,而是受到整个中国医改大环境的影响,尤其是以医保为主的支付方和以大型公立医院为主的服务方这两者改革的影响。

首先,从海外发达国家的医疗改革趋势和由此推动的药品零售市场变革来看,药品零售市场能否做大规模的关键不在于政策本身,而在于医疗体系。

美国市场的处方药报销高度依赖于PBM(药品福利管理),无论是...

近日,长处方的首个指引性政策《长期处方管理规范(试行)》(下称“《规范》”)由国家卫健委和国家医保局推出。从《规范》中可以看到政策的明确取向和发展趋势——在利好医联体和基层医疗机构药品销售的前提下对其进行管控。

随着慢病人群日益成为医疗服务的主要使用者,处方药的长期服用和调整成为慢病人群的主要诉求,这加剧了医疗机构的拥挤和患者的不便。而长期处方则有助于减少慢病人群在医疗机构就诊的次数,成为缓...

8月10日,国家医保局发布《关于建立医疗保障待遇清单管理制度的意见》(下称《意见》)。这是继2019年推出《征求意见稿》之后,医保待遇清单制度正式正式出台。医保待遇清单制度延续了国家医保局在监管层面的原有逻辑,首先,权力持续上收,但会在保证基本规则的前提下给予地方一定的灵活性。其次,加深保障并提高保障层次,这将推动现有医疗服务和药品耗材市场的加速转型。

第一,《意见》在原则上明确了加深保障、明确筹资...

近日,国家医保局办公室会同民政部办公厅印发了《关于印发〈长期护理失能等级评估标准(试行)〉的通知》(以下简称《通知》)。自从长期护理险试点5年以来,《通知》是第一份全国统一的长期护理险评估标准。这一标准将直接适用于14个新增试点城市,而原有的试点城市则被要求在2年内统一到这一标准上来。

事实上,早在2019年,国家医保局在其对人大建议的答复里就提到了:“探索建立护理需求认定和等级评定等标准体系和管理...

由于疫情大大提前了市场成熟度,美国数字医疗市场正从原先的发展模式开始转型,但整体转型的方向仍在探索中,慢病和精神领域获得了一定的进展,而数字疗法虽然看似是一个选项,但从市场的趋势来看,其并不能真正引领潮流。

美国数字医疗的主流一直是在线问诊,其他模式都很难出现高增长。这主要是由于问诊始终是医疗服务的核心,面向的用户群体也最广阔。另一方面,数字医疗的支付方主要是企业作为健康福利提供给员工,在线...