医药电商的阻力:市场内在逻辑而非政策

2017年11月14日,国家食品药品监管总局(简称CFDA)发布《网络药品经营监督管理办法(征求意见稿)》再一次明确网售处方药违规,并且再进一步明确了在网络展示处方药一样属于违规。对于这样的政策,一致的解读认为政策收紧了处方药网售的预期,至少在短期内看不到处方药网售的可能,这也意味着医药电商还是只能在药品市场的外围打转,无法突入核心市场。

在一个高度管制的市场,这样的政策并不意外,而且可以说是情理之中。由于中国...

2017年11月14日,国家食品药品监管总局(简称CFDA)发布《网络药品经营监督管理办法(征求意见稿)》再一次明确网售处方药违规,并且再进一步明确了在网络展示处方药一样属于违规。对于这样的政策,一致的解读认为政策收紧了处方药网售的预期,至少在短期内看不到处方药网售的可能,这也意味着医药电商还是只能在药品市场的外围打转,无法突入核心市场。

在一个高度管制的市场,这样的政策并不意外,而且可以说是情理之中。由于中国...

在美国的企业员工市场,企业雇员保险的免赔额变化有几点趋势。首先,高免赔额产品占团体健康保险比例上升。根据Kaiser Family Foundation2017年的数据,超过三分之一的雇员通过企业获得的保险是高免赔额保险(通常超过500美元一年)。第二,雇员中免赔额超过1000美元一年的比例快速上升,平均免赔额从2006年的303美元上升到2016年的1500美元。第三,上涨速度超过工资上涨速度。

根据2015年Kaiser Family Foundation与非营利组织...

PBM在早期主要是为支付方拟定药品目录、提供保单的处理、与药企谈判获得折扣、管理药店网络并与其谈判以获取折扣以及对处方进行审核和修改,这主要是使用更低价的处方药(仿制药或者其他价格较低的品牌药)。但是,仅仅提供行政服务不能做大市场规模。作为处方的核心出口,PBM公司拥有很大的话语权,这推动了PBM直接进入药品采购和销售,这大大扩张了其自身的市场规模,PBM公司也变成了主要的药品零售商。

但是,随着新特药在美...

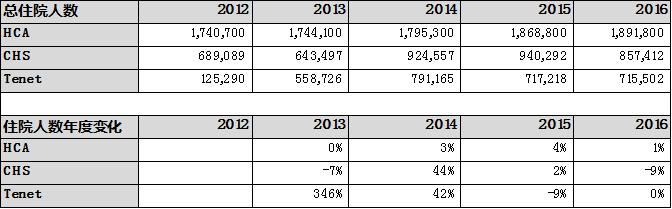

全美第二大的营利性连锁医院CHS遇到了严重的困境,CHS去年亏损了17亿美元,债务高达150亿美元,目前正计划出售旗下30家医院来偿还债务。

CHS的表现明显发生转变始于2014年的一项收购。CHS在2014年收购了佛罗里达州的医疗机构 Health Management Associates(HMA),旗下一共有23家医院以及多家诊所,CHS为此项收购支付了36亿美元,但被收购的医院表现始终不佳,收入和利润率都很低,最为严重的是,收购前CHS的债务为110多亿美元...

伴随着中国政府医保对99%的人群完成了覆盖,医疗保险的用户数增长已经到达顶峰,这也意味着过去十年的医院大规模增长的时代正在接近卫生。自从新农合在全国大范围发展以来,中国的整个医院市场都获得了持续的高速增长,更是催生了类似郑附一这样的巨型医院。但是,在医保用户到达顶峰以后,用户的大规模流入将结束。同时,大规模的医保覆盖也导致原先粗放式的医保管理难以为继,支付方开始逐步收紧对服务方的支付管理,从原先的被...

在过去的十年,中国支付制度的改革经历了从扩大覆盖面到严格控制费用的转变。在这一过程中,医院市场获得了大规模的增长。虽然获益的主体仍然是公立医院,但民营医院也获得了较快的增长。从数字来看,民营医院的数量已经超过公立医院,就诊量的占比也在年年上升。而且,从营利性医院来看,民营医院的利润率非常高,远比成熟市场国家的医院要高出一倍以上。但是,民营医院的多小散乱的格局并没有改变,大部分民营医院仍然处于人才和...

根据2016年卫生和计划生育事业发展统计公报的数据,截至2016年底,中国有34,327家社区卫生中心(站),包括社区卫生中心8,918家,;以及社区卫生站25,409家。从机构数量上来看,从2010年到2016年,社区卫生中心数量增加了29%,而社区卫生站则减少了2%。

2016年,社区卫生中心的年门诊量达到5.6亿人次,而社区卫生站只有1.56亿人次。不过,2010到2016年的变化来看,社区卫生中心年就诊人次的年度变化增速不断放缓,从2011年增长1...

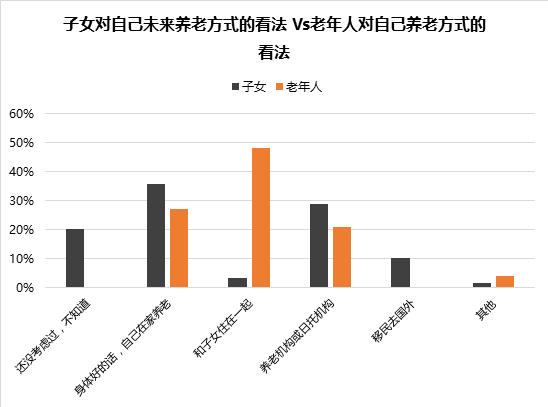

2017年,医疗咨询公司Latitude Health进行了一项为期3个月的调研,本次一共有644名中等以上收入的子女参与了对父母养老以及自身养老方式的调研。在参与养老方式调研的用户中,男性占52%,女性48%。用户有59%年龄位于31岁到40岁之间,22%位于41岁到50岁,30岁以下用户只有17%。76%的用户已婚,单身或离异用户占24%。

在家庭年收入上,48%用户的家庭年收入位于30万到60万,年收入60万到100万的用户占27%,100万以上用户占25%。参与...

自从凯撒医疗(Kaiser Permanente)在1945年开始提供第一份整合医疗的保险计划开始,整合医疗在美国已经有72年的历史。

所谓的整合医疗是指用户(企业和个人)缴纳固定的费用(以月缴为主)以获得一个包括诊所、合约医生组织、专科医院和全科医院等全覆盖的指定医疗网络服务。由于用户的就医网络受到限制,整合医疗服务提供方将提供更优质的覆盖和自付减免,这与一般的医疗保险都有高达20%左右自付(Co-pay)比例相比是较为优惠...

面临支付方的长期压力,美国基础医疗服务市场也在寻求服务模式的变革。自20世纪90年代以来,美国基础医疗服务市场开创了一种叫做Direct Primary Care(DPC)的模式。服务模式是医生直接和病人签约(而不是通过保险公司),病人按月/季度/年等方式支付会员费用,医生提供无限制基本医疗服务以及一些常规检查,有的会员套餐还会包括疫苗、体检等费用。其差异化服务在于医生提供24小时email服务,保证预约在一天内完成,而且可以提...

平价法案(ACA)通过之后的美国医疗服务市场经历了巨大的变革,这不仅对大型医院产生了巨大的冲击,对广大的社区和乡村医院也带了前所未有的压力。医院市场也迎来了自从20世纪80年代以来的巨大并购潮流。大量小型医疗机构倒闭或者被兼并,在南部和乡村地区,营利性医院的兼并越来越严重,而在北部和各个小镇上,非营利性医院的对小医院的并购或者与之的合作也已经成为一种趋势。

美国医院的压力主要来自支付方的变革。在ACA的推...

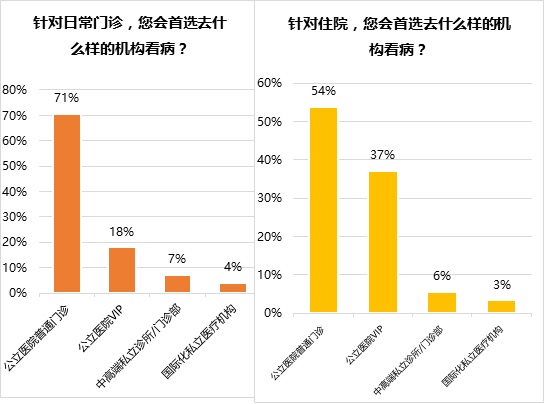

2017年,医疗咨询公司Latitude Health进行了一项为期3个月的调研,本次参与中等以上收入人群调研的包括分布在9个城市的948名用户。所有用户的家庭年收入都在30万以上。其中家庭年收入在30万到60万之间的用户占43%,60万到100万之间的用户占33%,100万到200万之间占11%,200万到500万的用户占7%,500万以上用户占6%。

用户在日常门诊和住院上,选择就医机构的意愿并不相同。在日常门诊上,71%的用户表示会首选公立医院普通门诊,...

2017年,医疗咨询公司Latitude Health进行了一项为期3个月的调研,调研的形式包括线上与线下,调研的内容包括三个方面:

根据投行Leerink的报告,亚马逊在未来1-2年将进入在线药品零售,目前已经在和多家PBM(药品福利管理)公司洽谈,会以收购或合作的方式推进。作为最大的电商巨头,亚马逊迟迟不进入药品零售是有其原因的。美国药品零售不仅是一个高度管制的行业,也是一个高度垄断的行业,依靠传统互联网的打法是很难去撬动这一市场的,所以亚马逊更需要谋定而后动。

美国药品零售渠道的处方审核权和健康险的药品目录掌握在PBM手中,PBM通过与药品...

美国Medical Mall的发展从十多年前的零星布局到逐渐成为一种趋势,其背后的发展动力非常明显,主要是支付方按价值付费所推动的,医院正将更多的院内业务向院外推动,具体的分析请见《MEDICAL MALL的潜力取决于院外医疗服务市场》。

虽然中国医疗服务市场并不具备相关的发展动力,但与美国市场在商业地产不景气方面却是共通的,商业地产的拥有者都有着很强的动力来延揽主要的租户,消费型医疗正在快速发展,商业地产公司也希望...

灾难性疾病不仅只有医疗支出风险

随着各类高风险高支出疾病发病的年轻化,以及延长退休年龄的趋势,未来很多大病可能在就职期间发生,一旦员工无法工作,失去收入(长期失能状态),对于个人和家庭来说财务和精神上的压力都是巨大的。中国的失业保险保障严重不足,而且申领手续繁琐,即使申领成功也只有两年的保障期。两年之后,用户如果因为大病继续无法工作,不仅要面临高额医疗支出,生活也失去了收入来源,对个人和家庭都会...

我们在《慢病管理》报告中已经详细分析疾病管理的各类模式以及对保险公司的意义。我们认为疾病管理对于保险公司有明显的控费意义,尤其是慢病管理、高危个案管理等服务,有助于保险公司密切管理有可能导致高额医疗支出的用户。保险公司提供疾病管理服务有两种方式,一种是自己提供服务,通常是设计模块(比如App),或者是通过自己的护士团队进行服务(比如护士热线、由护士进行的高危个案管理等)。另外一种方式则是通过第三方进...

Medical Mall 近年来在美国和香港快速发展,这种模式之所以吸引眼球,一是在集中在商场开设,这在之前较为少见,二是各类诊所扎堆,形成一个类似购物的各个专科服务互补的小集市,三是为医生提供了平台,让其可以拎包入住,无需自己再发愁诊所的建立和客源的获取。

国内第一家Medical Mall模式吸引的都是行业内较为领先的服务方,这也保证了其开张初期的人气和营收。但是,这种模式要在中国植根需先明确三点,Medical Mall的发展...

在零售药店的市场机会和挑战逐步增大之后,横向整合已成为整个行业发展的主旋律。面对政策监管的加强、上游的挤压和成本的上升等不利因素,不仅中小型零售药店面临较大的危机,大型连锁也感受到了丝丝的寒意。应对挑战最便捷的方法就是快速整合,通过做大盘子来推动行业地位的上升,最终获得对各方的议价能力。

但进行并购整合并不容易,快速增加门店非常简单,但如何将有效的管理体系贯彻到新并购的门店并能有效的执行会是一个...

目前中国的公立医院属于强供给的状态,虽然大医院人满为患,但整体的服务可获得性在整体公立医院板块仍然是很强的,这种大环境没有给民营板块太大的生存空间。如果对比一下其他地区可以看到,民营板块的发展空间需要针对公立服务的供给缺口才能做大做强。

比如香港的医疗体系分公立和私立两部分,公私两部分占医疗总花费的比例一直比较接近于一半对一半,近五年来私立部分略有上升,超过公立部分。根据香港食物及卫生局的数据,...